永久债券

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

(重定向自永续债券)

永久债券 (Perpetual Bonds)

目录 |

[编辑]

永久债券也称无期债券,指的是不规定到期期限,债权人也不能要求清偿但可按期取得利息的一种债券。

永久债券的利息一般高于浮动利息,债券的发行人一般多为商业银行。其发行目的是为了扩充银行的自有资金实力。

永久性债券与股票的性质相近,可以获得长期投资资本,但持有者购买的不是股票,因此不能参与企业的经营管理和利润分配,仍属于一种间接投资。从债务偿还地位来讲,当永久债券发行人发生债务危机时,一般债务偿还在先,永久债券偿还在后。

永久债券的持有者除因发现公司破产或有重大财务事件外,一般不能要求公司偿还,而只能定期地获得利息收入,实际上这种债券以失去了一般公司债的性质,并且具有股票的特征,因而有人认为这是一种最彻底的公司债。在美国有一种期限为数十年甚至百年以上的公司债,也可认为是一种变相的永久公司债。

[编辑]

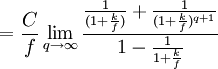

永久债券的价格的计算[1]

永久债券的价格实际上是在一定贴现率(必要投资收益率)下的未来无数次利息流量现值之和,其定价公式为:

式中,C为票面年利息(等于面值×票面利率),k为贴现率,f为一年内付息次数。

[编辑]

永久债券计算实例[1]

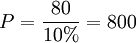

例3 假设有一永久债券,面额为1000元,年利率8%,投资者要求的年投资收益率为10%,问投资者愿意接受的价格是多少?

解:已知 C=1000×8%=80元 k=10%,则:

(元)

(元)

即该债券市场价格只要不超过800元,该投资者就会购买此债券。

[编辑]

[编辑]

{kind=link}