Tobit模型

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

Tobit模型也称为样本选择模型、受限因变量模型,是因变量满足某种约束条件下取值的模型。

这种模型的特点在于模型包含两个部分,一是表示约束条件的选择方程模型;一种是满足约束条件下的某连续变量方程模型。研究感兴趣的往往是受限制的连续变量方程模型,但是由于因变量受到某种约束条件的制约,忽略某些不可度量(即:不是观测值,而是通过模型计算得到的变量)的因素将导致受限因变量模型产生样本选择性偏差。两部模型(two-part model)与Tobit模型有很大的相似之处,也是研究受限因变量问题的模型;但是这两种模型在模型结构形式、估计方法、假设条件等方面也存在一定的区别。

Tobit模型的形式如下:

yi = α + βxi + υi (1)

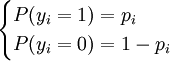

其中υi为随机误差项,xi为定量解释变量。yi为二元选择变量。此模型由James Tobin 1958年提出,因此得名。如利息税、机动车的费改税问题等。设

若是第一种选择等于1,第二种选择是0。

对yi取期望,

E(yi) = α + βxi (2)

下面研究yi的分布。因为yi只能取两个值,0和1,所以yi服从两点分布。把yi的分布记为,

则:

E(yi) = 1(pi) + 0(1 − pi) = pi (3)

由(2)和(3)式有:

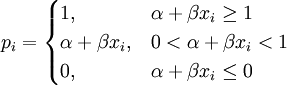

pi = α + βxi (yi的样本值是0或1,而预测值是概率。) (4)

以pi = − 0.2 + 0.05xi 为例,说明xi 每增加一个单位,则采用第一种选择的概率增加0.05。假设用这个模型进行预测,当预测值落在 [0,1] 区间之内(即xi取值在[4, 24] 之内)时,则没有什么问题;但当预测值落在[0,1] 区间之外时,则会暴露出该模型的严重缺点。因为概率的取值范围是 [0,1],所以此时必须强令预测值(概率值)相应等于0或1(见下图)。线性概率模型常写成如下形式,

(5)

(5)

然而这样做是有问题的。假设预测某个事件发生的概率等于1,但是实际中该事件可能根本不会发生。反之,预测某个事件发生的概率等于0,但是实际中该事件却可能发生了。虽然估计过程是无偏的,但是由估计过程得出的预测结果却是有偏的。

由于线性概率模型的上述缺点,希望能找到一种变换方法,(1)使解释变量xi所对应的所有预测值(概率值)都落在(0,1)之间。(2)同时对于所有的xi,当xi增加时,希望yi也单调增加或单调减少。显然累积概率分布函数F(zi) 能满足这样的要求。采用累积正态概率分布函数的模型称作Probit模型。用正态分布的累积概率作为Probit模型的预测概率。另外logistic函数也能满足这样的要求。采用logistic函数的模型称作logit模型。

这个解释是probit的模型。并不是Tobit