最优商品税理论

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

最优商品税理论主要探讨这样一个问题:如果政府只能以商品税作为筹集既定收入的工具,怎样的一套商品税才能使超税负担最小化?

对此,西方税收理论界有两种答案:

一种认为最优商品税是对所有商品征收单一税率的商品税,因为单一税率不影响相对价格,而差别税率会扭曲相对价格。

另一种答案是1927年英国剑桥大学福利经济学家弗兰克·拉姆齐通过严格的数学证明后得出的。他认为最优商品税具有一套差别税率结构,每种商品税税率的高低与该商品供求的价格弹性成反比,即逆弹性命题。值得注意的是,拉姆齐的这一结果要求每种商品的弹性相对独立,即一种商品价格的变动不影响其他商品的需求。但是现实生活中有些商品的需求彼此是相互依赖的。此外,拉姆齐的分析未将分配目标考虑进去,仅考虑了效率目标。后来的一些学者将再分配目标也考虑在内,从而扩展了拉姆齐的分析。

拉姆齐指出:最优税制应当使对每种商品的补偿需求均以税前状态的同等比例下降为标准。这是拉姆齐法则的标准阐述。通过对用来推导拉姆齐法则的经济施加进一步的约束,即假定课税商品之间不存在交叉价格效应,威廉·杰克·鲍莫尔(William Jack Baumol)和布莱德福特(Bradford)1970推导出逆弹性法则:比例税率应当与课税商品的需求价格弹性成反比例。这一法则的政策含义是十分明显的,即生活必需品(因为它们的需求价格弹性很低)应当课以高税,而对奢侈品则课以轻税。但这样一来,就暴露了一个十分严重的问题,它忽略了收入分配具有内在的不公平性。

为改变拉姆齐法则置分配公平于不顾的境地,理所当然应当对其加以适当的纠正。彼得·戴蒙德和詹姆斯·米尔利斯(Peter Diamond and James A.Mirrlees,1971)率先在最优商品税率决定中引入公平方面的考虑,并且将拉姆齐法则中的单个家庭经济扩展至多个家庭经济中。他们指出:在需求独立的情况下,一种商品的最优税率不仅取决于其需求价格的逆弹性,而且取决于它的收入弹性。这意味着,对许多价格弹性和收入弹性都较低的商品来说,应当将实行高税率的分配不公问题和实行低税率的效率损失问题进行比较,最有意义的改变应当是使那些主要由穷人消费的商品数量减少的比例比平均水平低。或者说,基于公平的考虑,对于高收入阶层尤其偏好的商品无论弹性是否很高也应确定一个较高的税率;而对低收入阶层尤其偏好的商品即便弹性很低也应确定一个较低的税率。

值得重视的是,对拉姆齐法则的修正需要注意两个方面的问题:

首先,对那些既非富人也非穷人特别偏好的商品,仍可以遵循拉姆齐法则行事。

其次,尽管有人辩称商品税无须承担收入分配职能,收入分配问题只应由所得税解决,但实际情况并非如此。事实上,出于显示身份、自尊、习俗等多方面的原因,现实中确实存在着不少收入弹性高而价格弹性低的商品(如钻石、名画、豪宅等)这就提供了通过对这些商品课税以改进收入分配的可能性。

近年来,有关最优税收的研究开始出现一种把理论分析应用于实际数据的趋向。这主要有两方面的原因:

首先,最优税收理论所推导的税收规则仅仅表明了最优税收结构的一般情形,它们并没有明确的指导意义。

其次,税收理论分析的目的在于提供实际政策建议,为此,税收规则必须能够运用于数值分析,最终的最优税收值应可以计算。最优税率的数值分析体现了执行上述计划在技术方面取得的进展。

目前有关最优商品税的数值分析仍处于起步阶段,所做的工作集中在针对数目较少的商品组别的分析上,而且还没有哪种数值分析的答案能够完全推广到一般的情形。从已有成果看,有重要指导意义的结论主要有两个:

一是最优税收能够通过对生活必需品实行补贴而实现有意义的再分配;

二是对公平问题的关切越强烈,商品税率就越不是单一税率。

最优商品税设计[1]

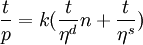

最优商品税是从如何实现效率最大开始的。英国剑桥大学经济学家弗朗克•拉姆赛发现,当每种商品的补偿需求曲线相互独立,即一种商品的需求不依赖于另一种商品的价格时,实现帕累托效率的商品税率正比于需求与供给弹性的倒数之和:

这里t为商品税率,k为比例系数,它由政府获得的收入量决定。P为(税后)价格,ηdn为补偿需求弹性,ηs为供给弹性。

当供给弹性无限大时,不论每种商品的需求曲线是否相互依赖,最佳税率必须使每种商品需求量下降的百分比相同。这个结论即为拉姆赛法则。拉姆赛法则假定经济中只有一个家庭,这个单一家庭的假定意味着在税率的确定中不存在公平方面的考虑,从而其税收规则描述的仅是一个效率方面的税收制度。 拉姆赛法则对于商品税税率设计的政策含义如下:

1.在商品之间有替代性、商品和闲暇之间无替代性的情况下,应该采取全面的、相等税率的从价税,使其价格上升的百分率相等。

2.商品和闲暇之间有替代性,但商品之间无替代性的情况下,税率的高低(即商品价格的变动率)应与商品的需求弹性成反比。即:需求弹性大的商品,其税率应该较低;需求弹性小的商品,其税率应该提高。

3.在商品之间、商品和闲暇之间都有替代性的情况下,设计税率就必须同时考虑两种替代性。

- ↑ 5 公共收入理论

{kind=link}