多元概率比回归模型

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

多元概率比回归模型亦称Probit回归模型,是假定企业破产的概率为p,并假设企业样本服从标準正态分布,其概率函数的p分位元数可以用财务指标线性解释。

[编辑]

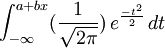

先是确定企业样本的极大似然函数,通过求似然函数的极大值得到参数a、b,然后利用公式如下,求出企业破产的概率。和前面的判別规则一样,如果概率p小于0.5,就判別为财务正常型;如果p大于0.5,则为即将破产型。

P =

[编辑]

采用多元概率比回归模型的前提条件[1]

企业样本服从标准正态分布,概率函数p分位数可以用财务指标线性解释。

[编辑]

Probit模型和Logit模型的思路很相似,但在具体的计算方法和假设前提上又有一定的差异,主要体现在三个方面:

- 一是假设前提不同,Logit不需要严格的假设条件,而 Probit则假设企业样本服从标準正态分布,其概率函数的p分位元数可以用财务指标线性解释;

- 二是参数a、b的求解方法不同,Logit采用线性回归方法求解,而Probit采用极大似然函数求极值的方法求解;

- 三是求破产概率的方法不同,Logit采用取对数方法,而Probit采用积分的方法。

[编辑]

假设条件比较严格,计算过程复杂,且有较多近似处理,但预测精确度高。

[编辑]

[编辑]

- ↑ 程涛.财务预警模型综述[J].山西财经大学学报,2003,25(5):105

胡扯,纯粹地瞎说