可比产品

出自 MBA智库百科(https://wiki.mbalib.com/)

可比产品 (comparable product)

目录 |

可比产品是指企业过去生产过并且有着完整的成本资料的产品。计算可比产品成本降低任务的完成情况,可以检查企业成本降低工作的成绩,由于具有可比性,因而,考核其降低情况具有重要的参考价值。

影响可比产品的因素[1]

影响可比产品成本降低额和降低率指标的因素很多,但主要的有产品的产量增减,单位成本的升降,品种结构的变化等。

1.产品产量变动的影响

产品产量变动只影响成本降低额,不影响成本降低率。在其他条件不变的情况下,产量变动对成本降低额的影响成正比关系,产量增加,成本降低额上升;产量减少,成本降低额下降。其计算公式为:

产品产量变动对降低额的影响=[Σ(实际产量×上年单位成本)-Σ(计划产量×上年单位成本)]×计划成本降低率

【例1】某企业产品成本资料如下表所列。

产品产量变动对降低额的影响=(120000-100000)×6.5%=1300(元)

计算结果标明,由于产量中而使成本多降低1300元。

2.产品品种结构变动的影响

产品品种结构变动是指各产品在全部产品成本中的比例发生变化。在其他条件不变的情况下,如果成本降低率较大的产品在总成本中的比重下降,总成本的降低额和降低率也都会下降。其计算公式为:

产品品种结构变动对成本降低率的影响=[Σ(实际产量×上年实际单位成本)-Σ(实际产量×本年计划单位成本)]-[Σ(实际产量×上年实际单位成本)×计划成本降低率]

产品品种结构变动对成本降低率的影响=品种结构变动影响的成本降低的额/[Σ(实际产量×上年实际单位成本)] ×100%

【例2】仍以上表资料计算:

产品品种结构变动对成本降低额的影响=(120000-112000)-120000×6.5%=200(元)

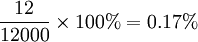

产品品种结构变动对成本降率的影响=

从计算结果表明,由于产品品种结构变动使成本降低额超计划完成200元,降低率超计划完成0.17%。

3.产品单位成本变动的影响

产品单位成本变动对降低额和降低率的影响成反比关系。即单位成本上升,成本降低额和降低率就下降,单位成本下降,成本降低额和成本降低率就上升。其计算公式为:

单位成本变动对成本降低额的影响=Σ(实际产量×计划单位成本)-Σ(实际产量×实际单位成本)=Σ(计划单位成本-实际单位成本)×实际产量

单位成本变动对成本降低率的影响=单位成本变动影响的成本降低额/[Σ(实际产量×上年实际单位成本)] ×100%

【例3】仍以上表资料计算:单位成本变动对成本降低额的影响=112000-111600=400(元)

单位成本变动对成本降低率的影响= ×100%=0.33%

×100%=0.33%

从计算结果可以看出,由于单位成本本年实际比计划下降而使总成本降低了400元,成本降低率上升了0.33%。

4.各因素变动的综合分析

因素变动的综合分析,是指将各因素变动影响可比产品成本降低额和降低率相加汇总后同实际计算确定的计划降低指标进行对比,做出综合评价和分析。对以上各因素分析计算和结果汇总如表下所示。

从上表可以综合分析出,主要是产量变动影响总成本降低最大,其次是产品单位成本降低和产品品种结构变动的影响。总之表明该企业本年度可比产品成本降低计划完成情况是比较好的。

- ↑ 王玉欣.新编财会 计算与管理指南.机械工业出版社,2010.06.

{kind=link}