低劣化数值法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

什么是低劣化数值法[1]

低劣化数值法是假定设备使用后残值为零,设备维护修理费及燃料动力费每年以固定数值增加的条件下,以年平均设备费用最低为标准,确定设备最优更新期的一种方法。

[编辑]

低劣化数值法的计算及举例[2]

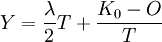

设K0代表设备的原始价值,O代表设备更新时的残值,T代表设备已使用的年限,则每年平均分摊的设备费用为 。

。

随着T的增长,按年平均的设备费用不断减少,但设备的维护修理费用及燃料、动力消耗增加,这就叫设备的低劣化。若这种低劣化每年以A的数值增加,则第T年的低劣化数值为λT,第T年中平均低劣化数值为 。由此可得平均每年的设备费用总和为:

。由此可得平均每年的设备费用总和为:

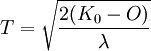

若使设备费用最小,则取:

,得

,得

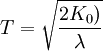

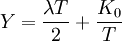

如果不考虑残值,则可简化为:

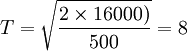

例:某设备的原始价值为K0=16000元,每年低劣化增加值λ=500元,则在不考虑残值的情况下,最佳更新年限为:

(年)

(年)

或者用以下的方法,在λ和K0已知的条件下,按使用年限的顺序代入

则可得到下表:

| 使用年限T | 设备费用 | 年均低劣化 | 合计 |

| 1 | 16000 | 250 | 16250 |

| 2 | 8000 | 500 | 8500 |

| 3 | 5333 | 750 | 6083 |

| 4 | 4000 | l000 | 5000 |

| 5 | 3200 | l250 | 4450 |

| 6 | 2666 | l500 | 4166 |

| 7 | 2285 | 1750 | 4035 |

| 8 | 2000 | 2000 | 4000 |

| 9 | l777 | 2250 | 4027 |

| lO | l600 | 2500 | 4100 |

| 11 | 1454 | 2750 | 4204 |

从表中可见,第8年的总费用最低,第8年为经济使用年限,7~9年总费用差别不大,故此区间三个年限为最佳更换年限。

如果考虑残值,假设该设备的残值为4000元,则其最佳更换年限为:

(年)

(年)

[编辑]

{kind=link}