事件研究法

出自 MBA智库百科(https://wiki.mbalib.com/)

事件研究法(Event Study Methods)

目录 |

事件研究法是指运用金融市场的数据资料来测定某一特定经济事件对一上市公司价值的影响。

在金融和财务领域应用广泛,最早是由多雷(Dolley,1933)提出的,他使用该方法是为了研究拆股对股价变化的影响,近20年来,该方法已被广泛地应用于证券市场的研究。

事件研究法是目前普遍研究经济事件对公司价值影响的方法。最早的使用者是Dolley,他用事件研究法研究了股票分割的价格效应。Ball和Brown(1968)引入了目前使用的事件研究法,研究了盈余的信息含量,Fama(1969)研究了股票股利效应。Brown和Warner(1980)进一步完善了事件研究法,对几个统计假定进行了修正。事件研究法是进行“半强式有效性检验”的基本方法。事件可以是指公司重大事件的发生日,如公司兼并公告日、债券发行日、盈利宣告日、股票股利发放日,也可以是普遍的经济事件,如通货膨胀、贸易赤字等的发生。

事件研究(Event Study)描述了一种经验财务研究技术,运用这种技术可以使观察者评估某一事件对一个公司股价的影响。在市场中,很多分析师希望能够通过技术手段来研究红利变化对股价的影响。如果能够得出较好的研究结论,然后通过利用一种较好的预测红利变化的手段,分析师可以连续地从市场中获取超过市场回报的异常收益或超常收益,从而赚取丰厚的交易利润。

事件研究法的比较优势在于其研究过程具有简单、明了的逻辑线索,即某一事件的发生是否影响了时序性价格序列,这种影响程度可以用超额收益来计算。

事件研究法的基本思想是:设定事件产生影响的时间段为事件窗口(Event Window),计算事件窗口期的日异常收益率(该期实际收益率与不发生事件条件下的收益率的差值)和累计异常收益率,并用这两个指标的统计检验量衡量事件影响的显著程度。

事件研究法的步骤[1]

事件研究法无严格的研究规范,但可概括一般适用的研究步骤如下。

1.界定事件及事件期间

应用事件研究法首先要判别研究工作关注的是何种事件。这显然又要依据研究假设。例如,如果研究者设想:“企业分股行为将导致股价上升”或“企业盈利增长和并购行为相关”,则“分股”或“并购”成为研究者关注的事件。在界定了所关注的事件之后,还需要辨别、确定与之相关的事件期间或称事件窗(event window),即事件可能对因变量(股价、盈利)产生影响的时间段。

事件发作的日期(时刻)自然应包括在事件窗之内,如分股、并购的信息披露之日。通常事件期间要比发生日期宽广一些,包括事件发生前后的一段时间。因为事件发生后一段时间的信息能显示因变量(如股价、盈利)变化的情况。同时。考察事件发生前一段时间的股价,有利于捕捉事件前预兆和事前泄露信息造成的影响。

2.界定估计期间和后事件期间

划出估计期间或称估计窗(estimation window)的目的,是利用该期间的数据去估算在事件未出现情况下因变量之值,即期望收益值。将期望收益值与事件期间因变量变异后(即实际收益值)相比较,便得出事件所带来的异常收益值。

估计期间选取要比事件期间长,如波默尔(E.Boehmer)等采用的估计期间为,τ = − 249~-11,共240天,相应的事件期间为τ = − 10~10,共2l天;柯温(A.Cowan)等采用的估汁期间为,τ = − 225~-1,共255天,事件期间为τ = 0,仅为l天。

在有些情况下,须进一步界定后事件期间或称后事件窗(post-event window),该期间数据和估计期间数据共同用来估计无事件情况下的期望收益,以便在有趋势性变异情况下提高期望收益值估算的可靠性。

三种期间的关系可用图表示。

3.确定分析单位

事件和各类期间界定清楚后,随之要确定观测和收集数据的对象(数据源)。如研究某一事件引起的国内上市公司股价变动情况,可选定上海或深圳证券交易所的上市公司或两者的公司都包括在内。当然,有时分析单位也可能就是某一特定的公司。研究者要根据假设论证要求来选择这些分析单位。

4.非正常报酬率的计算

事件研究法关心的是事件期间的非正常报酬率(abnormal returns)。非正常报酬率为事件期间的实际报酬率和事件未出现情况下预期的正常报酬率之差。下面以市场模型为例,其正常报酬率Rit。和非正常报酬率ARit的计算公式为:

Rit = αit + βitRmt + ζit

式中,

E(ζi) = 0

ARit = Rit − (αit + βitRmt)

可见,异常收益即是市场模型中的误差项。

5.非正常报酬率累计

前面计算的非正常报酬率只是对某个事件日期而言的。为了更好地刻画事件对股票收益产生的影响,在研究事件期间股票的非正常报酬率时,需要按时间累积计算出该只股票的累计非正常报酬率 :

:

当L1足够大时,CARi方差为:

当研究的分析单位为多只股票时,例如研究证券监管条例变更事件的影响,需要集结各只股票的非正常报酬率。N只股票在τ期间的平均非正常报酬率为:

当L1足够大时,

因此,N只股票在τ期间的平均累计非正常报酬率为:

6.统计检验

在计算出非正常报酬率后,接下来就需要进行统计检验,以判断在某一显著性水平上事件是否对股票收益产生了影响。统计检验是事件研究法的重要组成部分,确保事件研究法科学可靠。

一般而言,通过检验某一支股票在事件期间某一天的异常收益,对于推断事件在事件期间产牛的整体影响并无很大帮助。通常需要对事件期间累积的非正常报酬进行统计检验,以确定事件对股票整体收益的影响。

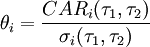

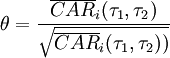

统计检验的步骤如下:第一步提出零假设Hθ“事件对股票的收益无影响。”

第二步构造统计量CARi(τ1,τ2)或 。当分析单位是某一特定股票时,选用CARi(τ1,τ2);当分析单位是一组股票时,选用。从前面的讨论中可知:

。当分析单位是某一特定股票时,选用CARi(τ1,τ2);当分析单位是一组股票时,选用。从前面的讨论中可知:

CARi(τ1,τ2)~N(0,\sigma_i(\tau_1,\tau_2))

~N(0,var(\overline{CAR}_i(\tau_1,\tau_2)))

~N(0,1)

~N(0,1)

~N(0,1)

~N(0,1)

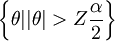

显然,θi和θ的值愈大对Hθ愈不利。

第三步根据事先给定的显著性水平α,确定Hθ的拒绝域:

第四步计算θi,θ。注意到

计算θi,θ时,由于 是未知参数,在实际应用中可用样本的方差近似计算。在估计窗口长度L1较大时,此时仍可以认为θi,θ服从标准正态分布,上述拒绝域有效。

是未知参数,在实际应用中可用样本的方差近似计算。在估计窗口长度L1较大时,此时仍可以认为θi,θ服从标准正态分布,上述拒绝域有效。

最后,当θi或θ落入拒绝域时,拒绝Hθ,即可认为事件对股票收益有影响;否则接受Hθ。

- ↑ 梁莱歆.《现代财务会计理论》[M].清华大学出版社.ISBN:9787302133346.2006.09.01

{kind=link}

词条内容存在乱码