平穩時間序列預測法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

1、時間序列Yt取自某一個隨機過程,如果此隨機過程的隨機特征不隨時間變化,則稱過程是平穩的;假如該隨機過程的隨機特征隨時間變化,則稱過程是非平穩的。

2、寬平穩時間序列的定義:設時間序列yt,對於任意的t,k和m,滿足:

E(yt) = E(yt + m)

cov(yt,yt + k) = cov(yt + m,yt + m + k)

則稱yt寬平穩。

3、Box-Jenkins方法是一種理論較為完善的統計預測方法。他們的工作為實際工作者提供了對時間序列進行分析、預測,以及對ARMA模型識別、估計和診斷的系統方法。使ARMA模型的建立有了一套完整、正規、結構化的建模方法,並且具有統計上的完善性和牢固的理論基礎。

4、ARMA模型三種基本形式:自回歸模型(AR:Auto-regressive),移動平均模型(MA:Moving-Average)和混合模型(ARMA:Auto-regressive Moving-Average)。

(1)自回歸模型AR(p):如果時間序列yt滿足

其中εt是獨立同分佈的隨機變數序列,且滿足:

則稱時間序列yt服從p階自回歸模型。或者記為φ(B)yt = yt − k。

平穩條件:滯後運算元多項式 的根均在單位圓外,即φ(B) = 0的根大於1。

的根均在單位圓外,即φ(B) = 0的根大於1。

(2)移動平均模型MA(q):如果時間序列yt滿足:

則稱時間序列 服從q階移動平均模型。或者記為yt = θ(B)ε1。

平穩條件:任何條件下都平穩。

(3)ARMA(p,q)模型:如果時間序列yt滿足

則稱時間序列yt服從(p,q)階自回歸移動平均模型。或者記為φ(B)yt = θ(B)εt。

特殊情況:q=0,模型即為AR(p),p=0, 模型即為MA(q)。

1、自相關分析法是進行時間序列分析的有效方法,它簡單易行、較為直觀,根據繪製的自相關分析圖和偏自相關分析圖,我們可以初步地識別平穩序列的模型類型和模型階數。利用自相關分析法可以測定時間序列的隨機性和平穩性,以及時間序列的季節性。

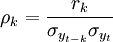

2、自相關函數的定義:滯後期為k的自協方差函數為:rk = cov(yt − k,yt),則yt的自相關函數為: ,其中

,其中 。當序列平穩時,自相關函數可寫為:

。當序列平穩時,自相關函數可寫為: 。

。

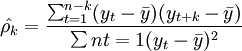

3、樣本自相關函數為: ,其中

,其中 ,它可以說明不同時期的數據之間的相關程度,其取值範圍在-1到1之間,值越接近於1,說明時間序列的自相關程度越高。

,它可以說明不同時期的數據之間的相關程度,其取值範圍在-1到1之間,值越接近於1,說明時間序列的自相關程度越高。

4、樣本的偏自相關函數:

5、時間序列的隨機性,是指時間序列各項之間沒有相關關係的特征。使用自相關分析圖判斷時間序列的隨機性,一般給出如下準則:

①若時間序列的自相關函數基本上都落入置信區間,則該時間序列具有隨機性;

②若較多自相關函數落在置信區間之外,則認為該時間序列不具有隨機性。

6、判斷時間序列是否平穩,是一項很重要的工作。運用自相關分析圖判定時間序列平穩性的準則是:

①若時間序列的自相關函數 在k>3時都落入置信區間,且逐漸趨於零,則該時間序列具有平穩性;

在k>3時都落入置信區間,且逐漸趨於零,則該時間序列具有平穩性;

②若時間序列的自相關函數更多地落在置信區間外面,則該時間序列就不具有平穩性。

7、ARMA模型的自相關分析

AR(p)模型的偏自相關函數φkk是以p步截尾的,自相關函數拖尾。MA(q)模型的自相關函數具有q步截尾性,偏自相關函數拖尾。這兩個性質可以分別用來識別自回歸模型和移動平均模型的階數。ARMA(p,q)模型的自相關函數和偏相關函數都是拖尾的。

1、單位根檢驗

①利用迪基—福勒檢驗(Dickey-Fuller Test)和菲利普斯—佩榮檢驗(Philips-Perron Test),也可以測定時間序列的隨機性,這是在計量經濟學中非常重要的兩種單位根檢驗方法,與前者不同的事,後一個檢驗方法主要應用於一階自回歸模型的殘差不是白雜訊,而且存在自相關的情況。

②隨機游動

如果在一個隨機過程中,yt的每一次變化均來自於一個均值為零的獨立同分佈,即隨機過程yt滿足:

其中εt獨立同分佈,並且:

稱這個隨機過程是隨機游動。它是一個非平穩過程。

③單位根過程

設隨機過程yt滿足: 其中ρ = 1,μt為一個平穩過程並且

其中ρ = 1,μt為一個平穩過程並且

2、協整關係

如果兩個或多個非平穩的時間序列,其某個現性組合後的序列呈平穩性,這樣的時間序列間就被稱為有協整關係存在。這是一個很重要的概念,利用Engle-Granger兩步協整檢驗法和Johansen協整檢驗法可以測定時間序列間的協整關係。

參考文獻沒有給出