线性概率模型

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

线性概率模型(Linear Prability Model)

目录 |

[编辑]

线性概率模型的概述[1]

线性概率模型的命名是由于它的预测性;在自变量的值可用概率来解释时,应变量能以此概率假定值的单位。这种模型,在其中应变量是一个虚设变量或双值变量,并用一个或一个以上的自变量的线性函数来表示。该种模型有助于质的现象的分析。

线性概率模型是使用诸如会计比率之类的历史数据作为模型的输入数据,来解释以前的贷款偿还情况。我们可以使用在过去贷款偿还中起重要作用的一些因素来预测新贷款的偿还概率。

过去的贷款通常划分为两类,即违约的(Zi=1)和不违约的(Zi=0)。然后,我们通过对随机变量(Xij)的线性回归来进行估计,Xij表示第j个借款者的数量信息,如财务杠杆或收益率,通过如下形式的线性回归来估算模型:

式中,Bj 表示在过去的偿还情况中第j个变量的重要性。

如果我们得到变量j的估计Bj值,并且将其与对未来借款者所观测到的Xij值相乘,并进行加总,得到借款者违约的概率E(Zi)=(1一Pi)=预期的违约率,其中Pi是对贷款偿还的概率。

只要可以获得借款者Xij的当前信息,这种方法是非常直截了当的。

[编辑]

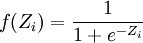

该模型存在的一个最大问题是计算的Z值可能不在1和0之间。为此,指数模型对此进行了简单的修正。把Z值代人以下公式,计算Z的指数转化值。转换后的值位于1和0之间。

[编辑]

- ↑ 王爱俭.中国社区银行发展模式研究. 中国金融出版社, 2005.12.

请问应变量是什么?不太懂