状态价格定价法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

状态价格指的是在特定的状态发生时回报为1,否则回报为0的资产在当前的价格。

如果未来时刻有N种状态,而这N种状态的价格我们都知道,那么我们只要知道某种资产在未来各种状态下的回报状况以及市场无风险利率水平,我们就可以对该资产进行定价,这就是状态价格定价技术。

A是有风险证券,其目前的价格是PA,一年后其价格要么上升到uPA,要么下降到dPA。 这就是市场的两种状态:上升状态(概率是q)和下降状态(概率是1-q)。

基本证券1在证券市场上升时价值为1,下跌时价值为0;基本证券2恰好相反,在市场上升时价值为0,在下跌时价值为1。基本证券1现在的市场价格是πu,基本证券2的价格是πd。

购买uPA份基本证券1和dPA份基本证券2组成一个假想的证券组合。该组合在T时刻无论发生什么情况,都能够产生和证券A一样的现金流

PA = πuuPA + πddPA或1 = πuu + πdd

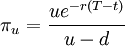

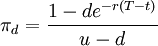

由单位基本证券组成的组合在T时刻无论出现什么状态,其回报都是1元。这是无风险的投资组合,其收益率应该是无风险收益率r

πu + πd = e − r(T − t)

所以  ;

;

只要有具备上述性质的一对基本证券存在,我们就能够通过复制技术,为金融市场上的任何有价证券定价。

关于有价证券的价格上升的概率p,它依赖于人们作出的主观判断,但是人们对p认识的分歧不影响为有价证券定价的结论。

无套利分析(包括其应用状态价格定价技术)的过程与结果同市场参与者的风险偏好无关。

假设某股票符合我们上面提到的两种市场状态,即期初价值是S0,期末价值是S1,这里S1只可能取两个值:一是S1 = Su = uS0,u>1,二是S1 = Sd = dS0,d<1。我们现在想要确定的是依附于该股票的看涨期权的价值是多少?

我们构造这样一个投资组合,以便使它与看涨期权的价值特征完全相同:以无风险利率r借入一部分资金B(相当于做空无风险债券),同时在股票市场上购入N股标的股票。该组合的成本是N S0 − B,到了期末,该组合的价值V是N S1 − RB,R是利率因子。对应于S1的两种可能,V有两个取值:如果S1 = Su,则V=Vu= N Su − RB,如果S1 = Sd, 则V = Vd = NSd − RB。

Vu = NSu − er(T − t)B = cu

Vd = NSd − er(T − t)B = cd

N = (cu − cd) / (Su − Sd) = ((cu − cd) / [(u − d)S0]

B = (Sdcu − Sucd) / [(Su − Sd)er(T − t)] = (NSd − cd)e − r(T − t) = (dcu − ucd)er(T − t) / (u − d)

由于期初的组合应该等于看涨期权的价值,即有N S0 − B=c0,把N和B 代入本式中,得到看涨期权的价值公式

c0 = [pcu + (1 − p)cd]e − r(T − t)

其中p = (er(T − t)S0 − Sd) / (Su − Sd) = (er(T − t) − d) / (u − d)

{kind=link}

好!