双锚机制

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

双锚机制又称双锚相机转换机制,人民币汇率以美元或者一篮子货币为参考,是为“双锚”;在某一特定时段内,选择两者之中更弱的一方为锚,是为“相机转换”。[1]

例如,2016年2月初到4月底,美元处于走弱阶段在这段时期,人民币以美元为锚,人民币兑美元汇率基本维持稳定(略有升值但幅度不大),从而结果是人民币对一篮子货币的有效汇率出现了较大幅度的下调。

再如,整个5月份,美元呈走强态势。这时,人民币以一篮子货币为锚,人民币对一篮子货币的有效汇率基本保值稳定(略有升值但幅度不大),而人民币兑美元汇率持续贬值。

又如,6月24日之后的几天,受英国脱欧公投影响,美元指数大幅上升。这时,人民币选择盯住一篮子货币,而对美元汇率贬值。可以说,“双锚相机转换机制”是政策制定者在灵活自主的汇率政策和现实政策约束之间进行巧妙权衡的结果,是一条中间道路。

人民币汇率双锚机制内在机理[2]

1.篮子货币指数及其测算

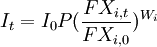

人民币汇率指数(CFETS) 是名义有效汇率,根据转口贸易权重以双边汇率为基础加权测算,能体现一国货币相对贸易伙伴之间的货币平均兑换比率。人民币汇率指数具体含义指当本国货币相对篮子货币升值时, 人民币汇率指数上升; 本国货币相对篮子货币贬值时, 人民币汇率指数下降。由于一国对外贸易结构和国别往来较为稳定,

因此, 篮子货币汇率指数长期而言趋于稳定。计算方法根据人民银行采用几何加权平均法这一国际通行算法得到, 具体如公式(1)。

其中,

——公式(1)

——公式(1)

FXi,t表示在时间t, 用本币表示的外币i 的即期汇率, 即本币的直接汇率,FXi,0表示基期, 外币i 的即期汇率,I0 表示基期汇率指数。ωi 是货币权重( ), 所有的汇率采用即期外汇汇率换算。货币篮子转口贸易权重法由中国和贸易伙伴之间的实际贸易量决定。

), 所有的汇率采用即期外汇汇率换算。货币篮子转口贸易权重法由中国和贸易伙伴之间的实际贸易量决定。

根据中国外汇交易中心公布的CFETS 算法,测算2016 年CFETS 指数。货币篮子具体包括中国外汇交易中心挂牌的各人民币对外汇交易币种,共包含13 种货币。样本货币取价是当日人民币外汇汇率中间价和交易参考价。指数基期是2014年12 月31 日, 基期指数是100 点。篮子货币的权重如表1, 较为全面的反映中国对外贸易伙伴全球分布和人民币货币对外汇市场直接交易币种,其中发达国家美国、欧盟、日本和英国共计占比达66.33%。

将权重和基期指数代入公式(1),得到公式(2)。

——公式(2)

——公式(2)

人民币兑篮子货币的汇率数据来自外汇交易中心公布的日度数据。对于数据选择仍需要说明两点: 一是, 人民币对泰铢汇率使用美元套算汇率加以替代。尽管人民币与泰铢直接交易存在区域交易市场, 但外汇交易中心并没有公布人民币对泰铢区域市场汇率, 为此选择套算汇率得到。人民币对美元采用外汇汇率中间价, 美元对泰铢即期汇率数据来自泰国中央银行。二是, 考虑汇率指数基期是2014 年12 月31 日, 人民银行自2015 年11 月10 日起公布人民币对瑞士法郎汇率中间价。汇率指数基期人民币对瑞郎汇率选择使用套算汇率替代, 其中美元对瑞郎的即期汇率来自瑞士中央银行官网。通过计算得到人民币汇率指数.

2016 年人民币汇率指数从100.70 下降到12月最后一个交易日的94.79, 全年贬值7.5%, 该贬值幅度与人民币对美元汇率中间价贬值幅度6.67%相当。全年除对英镑升值11%外,人民币对其他篮子货币均贬值, 其中对卢布贬值高达22.98%, 对日元、新西兰元和加元贬值接近10%, 其他货币贬值幅度在8%以内。

2.收盘价与外汇市场供求

收盘价本质上反应外汇市场供求关系,是国际收支经常项目和金融和资本项目下净资本流动差额的体现。通过比较外汇市场人民币收盘价和开盘价表明无论是弱势美元还是强势美元, 人民币收盘价一般都会高于开盘价,这反映美元多头占据主导地位。同时,跨境资本流动与外汇储备同步变动亦可以验证外汇市场的外汇超额需求状态。首先,跨境资本流动显示人民币净流出。这主要体现在两个方面: 一是人民币外汇市场主要表现为企业主动结汇意愿减少,结售汇占款减少。从银行结售汇数据来看,自2015 年第一季度以来, 银行结售汇持续逆差,并且在2015 年第三季度达到峰值后回落,总体来说规模在收窄。为对冲美元升值的影响, 外贸企业在即期市场和远期市场买入美元,导致商业银行净卖出外汇增加。另一方面, 居民用本币换美元的需求增加,导致人民币跨境净流出银行。从反映境内居民与境外居民资金结算状况的银行代客涉外收付数据来看,2015年第一季度至2016 年四季度持续逆差, 其中2015年第三季度逆差达到峰值, 并且在2016年第一季度冲高后回落。其次,外汇储备占款减少,并且与跨境资本流动保持一致。人民币贬值预期的情况下,境内主体配置境外资产, 对外金融资产增加。央行为了防止汇率超调维护人民币汇率稳定,向市场提供外汇资金调节外汇供需平衡。自2015年第一季度至2016年第四季度,外汇储备从3.78 万亿美元下降至3.06 万亿美元,缩水超过7000亿美元。

货币当局希望保持一篮子货币汇率的基本稳定, 同时要求做市商在提供中间价报价时考虑稳定篮子的需要, 并在进行汇率管理时相应给予维护篮子稳定的政策支持。一国对外贸易结构相对稳定, 名义有效汇率篮子货币指数(CFETS) 在长期有着内在的稳定性。新的汇率机制如何在参考篮子货币的同时, 又能体现收盘价背后的外汇市场供求?

以央行在货币政策执行报告中给出具体例子来说明。做市商在提供每日人民币报价时, 需要同时参考两个目标。一是前一日人民币兑美元汇率的收盘价, 二是为了维持人民币兑篮子货币汇率不变而需要的人民币兑美元汇率的变动。假设上日人民币兑美元汇率中间价为6.5000 元, 收盘汇率为6.5050 元, 当日一篮子货币汇率变化指示人民币对美元双边汇率需贬值100 个基点, 则做市商的中间价报价为6.5150 元, 较上日中间价贬值150 个基点, 其中50 个基点反映市场供求变化, 100 个基点反映一篮子货币汇率变化。两者通过保持一篮子货币的基本稳定, 实现篮子货币与收盘价的平衡, 同时能够实现人民币对美元汇率的双向波动。以此基础, 现在假设外汇市场没有货币当局干预, 且人民币每日持续贬值2%, 分析中间价报价在新的汇率机制下的波动情况。首先, 上日人民币对美元汇率中间价仍保持6.5000不变, 收盘汇率为6.5130 元(下跌2%), 并且认为在稳定篮子汇率的前提下, 人民币对美元汇率贬值100 个基点, 那么做市商报价为6.5230 元,较上日中间价贬值230 个基点, 其中130 个基点反应市场供求变化, 100 个基点反应篮子货币汇率变化。其次, 下日市场供求要求人民币贬值2%, 且CFETS 稳定, 如此循环, 全年人民币汇率最终将呈现出大幅贬值情形, 直至贬值预期消失为止。显然, 货币当局将采取措施影响人民币收盘价以稳定人民币汇率。收盘价为货币当局干预外汇市场提供空间, 这表明在新汇率机制中实现的人民币汇率波动, 是为了稳定篮子货币而“人为实现” 的人民币汇率波动, 这种波动与市场供求影响下的波动并不一致。

人民币中间价双锚机制特征[2]

新汇改对人民币中间价形成机制加以调整,并且美元升值周期以及中国经济结构调整等因素 使人民币汇率存在贬值压力。根据美元汇率指数、人民币汇率中间价以及汇率篮子指数三者的整体走势, 2016 年美元指数先贬值后升值,人民币对美元上半年整体表现平稳, 小幅升值,下半年对美元大幅度的贬值, 显然人民币汇率开始与美元脱钩, 并且呈现双锚盯住特征。

首先, 美元指数贬值时, 人民币选择盯住美元。正常情况下, 美元指数贬值则人民币应该升值。由于外汇市场存在贬值预期, 外汇市场并未出清, 仍然存在大量的超额外汇需求没有得到满足。2016 年上半年1 月至4 月美元指数贬值情况下, 人民币对美元表现平稳, 且略微有所贬值,人民币在释放自身贬值压力。同期, 由于人民币对美元中间价不升值反而贬值, 这使得货币篮子指数CFETS 从100.96 下降到97.08, 难以保持稳定。央行此时通过释放人民币贬值预期来实现稳定汇率最终目标, 而非逆市场操作消耗外汇储备。在人民币贬值与篮子货币汇率指数稳定之间, 央行选择了前者。事实上, 上半年人民币跟随美元贬值, 人民币盯住美元。其次, 美元指数升值时,人民币选择盯住篮子货币。自2016 年7 月份开始, 美元指数开始升值,人民币中间价与美元指数曲线几乎平行的上下波动, 似乎人民币依然锚定美元。实际上, 当美元指数上升时, 人民币对美元中间价贬值。此时美元升值带来的对人民币贬值的影响被抵消掉, 使得CFETS指数保持基本稳定。在美元升值的背景下, 此时央行并未干预外汇市场, 而是任人民币贬值, 继续释放人民币贬值压力。此时, 与央行实现一揽子货币汇率的稳定, 外汇做市商为了稳定货币篮子指数而调整美元与人民币中间价相一致。这表明人民币与美元脱钩, 人民币实际上以CFETS 稳定为锚。

(一) 双锚机制释放人民币汇率贬值压力

双锚机制中人民币呈现出盯住较为弱的货币锚, 释放人民币贬值的压力: 在美元贬值时, 人民币选择盯住美元; 在美元升值时, 人民币盯住一揽子货币。汇率双锚机制在很大程度上与人民币对美元贬值压力有关。货币当局并不希望一次性释放汇率贬值压力, 或者通过浮动汇率, 完全市场化的形式来化解贬值压力, 担心因此造成的汇率剧烈波动的风险, 而希望通过双锚机制中的渐进贬值延缓人民币贬值的时间, 在贬值中逐渐实现外汇市场的平衡, 并且接近均衡汇率的附近。离岸市场因贬值预期明显而导致离岸人民币汇率急剧波动, 套利活动明显。投机者将离岸人民币作为短期套利交易的融资货币, 借入人民币换成美元, 等离岸人民币贬值后偿还人民币借款。相比较而言, 在岸人民币市场因为存在资本管制,而使得贬值预期难以自我实现, 这可以从人民币对美元贬值以及CFETS 指数的贬值幅度知晓, 双锚机制中释放的贬值压力并未造成2016 年全年汇率波动的超调。

(二) 双锚机制能够减轻美元升值周期中对人民币贬值冲击

篮子货币理论上是一种缓冲器, 新汇率形成机制消除了一次性大幅贬值可能性。篮子货币原理在于降低美元权重的同时增加其他货币权重,减弱因美元贬值对人民币的显著影响。双锚机制在一定程度上减弱美元对人民币汇率的影响, 降低美元在升值周期中对人民币造成的明显冲击。从人民币对美元中间价来看, 2016 年人民币对美元贬值6.67%, 低于CFETS 指数的7.5%, 相比2015 年811 汇改前3 个交易日人民币对美元累计贬值4.86%, 双锚机制中人民币汇率贬值属于渐进贬值, 人民币汇率贬值幅度可控而非超调。从中长期看, 在美元升值周期中, 人民币汇率受到贬值压力的概率更高, 双锚机制能够在一定程度上减缓因美元升值给人民币带来的冲击影响。如果人民币汇率外部环境相应得以调整后, 央行能够实现汇率篮子指数稳定这一目标, 发挥篮子货币之货币锚的功能, 从而实现人民币对美元的波动。

(三) 双锚机制缺乏外汇市场自动均衡的功能

市场交易主体愿意购买和愿意出售的数量和价格能够正好匹配时, 外汇市场达到自动均衡。跨境资本净流出显示人民币存在贬值预期, 这种贬值预期并非一次性调整得以实现市场出清, 只能通过双锚机制渐进贬值来释放。显然, 外汇市场渐进贬值依赖于资本管制对外汇需求加以限制与约束。央行为此需要耗费外汇储备干预外汇市场稳定人民币汇率。在货币政策相对独立、汇率相对稳定以及资本管制的三角平衡中, 外汇市场贬值预期难以通过双锚机制来实现。由于双锚机制在汇率弹性以及市场预期反馈上都还缺乏灵活性, 当市场贬值预期十分明显, 就有可能加剧汇率的过度反应, 对于资本管制提出更高的管制要求, 才能实现汇率的稳定。当然, 双锚机制还远未达到信息充分发现与自我反馈, 并且最终实现自我平衡的状态。即外汇供求还没有出清, 需要行政的手段才能达到最终的平衡。

{kind=link}