行業股指

出自 MBA智库百科(https://wiki.mbalib.com/)

行業股指(Sector Index)

目錄 |

行業股指是指一種反映某特定行業市場活動的股票交易所綜合指數。

行業股指生存特征的比較分析[1]

- 1、各行業連漲和連跌收益率的計算

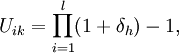

首先對第i個行業的收益率序列δit按連漲和連跌進行分段,假如共有m個上漲段和n個下跌段,也即有m個連漲收益率和n個連跌收益率,那麼第k個上漲段連漲收益率Uik為:

k=1,2,...,n

k=1,2,...,n

其中,z為第k個上漲段中的天數,δh為第k個上漲段中第h天的收益率,可知,此時δh>0。同理,第k個下跌段的連跌收益率Dik為:

,k=1,2,...,n

,k=1,2,...,n

其中,l為第k個下跌段中的天數,δh為第k個下跌段中第h天的收益率,可知,此時δh<0。

- 2、各行業股指連漲收益率生存特征的比較分析

由於數據較多,且連漲幅度的跨度較大,所以這裡採用生命表估計方法對各行業股指連漲收益率的生存函數進行估計,並選取區間長度為0.5。

具體到本文,對於第i個行業來說,其生存函數為:

Si(x)=p(Ui>x),x=0,0.5,1,...

含義為,行業股指連漲收益率大於的概率。

用生命表估計方法估計出的各行業股指連漲收益率生存函數曲線如圖1所示。

由於各行業股指連漲收益率生存函數在x>7.5以後的值都小於n05,也即各行業股指連漲收益率大於7.5的概率小於0.05,在統計學上,屬於小概率事件,而且各行業間差別不大,失去了比較的意義,所以在圖l中予以捨去、

由圖1可以看出,這六條曲線根據相近程度基本上可以分為三組,第一組為最上面的文化傳播行業的生存曲線;第二組為中間的農林牧漁和房地產行業的生存曲線;第三組為最下麵的其餘行業的生存曲線。下麵用Wilcoxon(Gehan)檢驗的方法來衡量這六個行業的生存曲線是否存在著顯著的不同,檢驗結果如表1所示。

由表1可知,基於Wilcoxon(Gehan)檢驗的結果和之前根據圖形中六條曲線的相近程度而進行的分類結果是一致的。在5%的顯著性水平下,文化傳播行業曲線和其他行業的任何一條曲線都不相似,都具有顯著的差異。而農林牧漁和房地產行業之間的相似概率為0.377,沒有通過檢驗,說明兩行業的生存曲線間沒有顯著性差異,但兩行業的生存曲線和其他行業的生存曲線就有顯著的差異。剩餘的三個行業(信息技術、金融服務、社會服務)問也沒有通過檢驗,認為三行業的生存曲線不存在顯著性差異。但由三者的無差異概率可知,三者雖然在統計意義上無差異,但是無差異的程度還是不同的。信息技術與金融服務的無差異概率為0.993,而與社會服務的無差異概率為0.845,可見信息技術和金融服務兩行業的生存曲線更加趨同。

由生存曲線的意義可知,曲線越高,表明生存能力越強,具體到本文,就是上漲的概率越高。那麼基於以上分析,再結合曲線間無差異的程度,可以按生存能力的強弱對六行業進行排序。排序結果見表2。可知,組間曲線有顯著差異,組內曲線無顯著差異。

結合圖1和表2可知,生存能力最強的為文化傳播行業,其生存曲線遠遠得高過了其他行業的生存曲線,這表明當這六個行業連漲幅度一樣時,文化傳播行業繼續上漲的可能性最大。以此類推,房地產和農林牧漁行業的生存能力次之,金融服務、信息技術及社會服務行業生存能力最弱。

- 3、各行業股指連跌收益率生存特征的比較分析

和估計行業連漲收益率生存函數一樣,連跌收益率生存函數的估計亦採用生命表估計法,區間長度為0.5。具體到本文,對於第個行業來說,其連跌收益率生存函數為:

Si(x)=p(Di>x),x=0,0.5,1,...

含義為,行業股指連跌收益率大於的概率。用生命表估計方法估計出的各行業股指連跌收益率生存函數曲線如圖2所示。

由於各行業股指連跌收益率生存函數在x>7以後的各區間取值均小於0.05,且區別不大,失去了比較的意義,故在圖2中予以捨去。

總的來說,曲線間還是有顯著性差異的,如最上端的文化傳播行業曲線和最下端的幾條曲線始終沒有相交,但是最下端的幾條曲線從圖2看不出有什麼明顯的差異,這就需要對曲線間是否有顯著性差異進行Wilcoxon(Gehan)檢驗,檢驗結果如表3所示。

| 相似概率 | 農林牧漁 | 信息技術 | 金融服務 | 房地產 | 社會服務 | 文化傳播 |

| 農林牧漁 | 1.000 | |||||

| 信息技術 | 0.077 | 1.000 | ||||

| 金融服務 | 0.525 | 0.147 | 1.000 | |||

| 房地產 | 0.185 | 0.001 | 0.023 | 1.000 | ||

| 社會服務 | 0.004 | 0.258 | 0.011 | 0.000 | 1.000 | |

| 文化傳播 | 0.001 | 0.000 | 0.000 | 0.051 | 0.000 | 1.000 |

由檢驗結果可知,文化傳播行業曲線和其他行業曲線有顯著性差異。社會服務行業曲線僅和信息技術行業曲線無差異,與其他行業具有很大的不同。房地產行業曲線也僅與農林牧漁行業曲線無差異。金融服務行業曲線與農林牧漁及信息技術行業曲線無差異。信息技術行業曲線與金融服務及社會服務行業曲線無差異,在5%的顯著性水平下,和農林牧漁行業曲線有顯著差異,但在10%的顯著性水平下,兩者無差異。農林牧漁行業曲線與金融服務及房地產行業曲線無差異。

可見,與連漲收益率生存曲線有明顯的組別之分不同,連跌收益率的生存曲線間並沒有明顯的組別。根據生存曲線的高低及曲線間無差異的程度大小,對各行業連跌收益率的生存能力進行排序,排序結果如表4所示。

可見,行業連跌收益率排列順序與連漲收益率排列順序相同,但序列間的生存能力差別不同。這裡,除了文化傳播行業的生存能力和其他行業的生存能力有顯著的不同外,其他行業都是和相鄰行業的生存能力無差異,但和非相鄰行業則有明顯差異,比如處在第4位的金融服務行業,其與處於第3位的農林牧漁行業及處於第5位的信息技術行業的生存能力沒有顯著差異,但和其他行業的生存能力有明顯的差異,即明顯地低於處於前兩位的文化傳播及房地產行業的生存能力,同時又明顯地高於處於第6位的社會服務行業的生存能力。

- ↑ 周南南,畢於崗.行業股指生存特征的比較分析[J].中國市場,2012(13)