会计收益率法

出自 MBA智库百科(https://wiki.mbalib.com/)

会计收益率法(Accounting Rate of Return)

目录 |

会计收益率是指项目的原始投资所获得的年平均净收益率。会计收益率法就是将投资项目的年平均净收益率与该项投资的资金成本加以比较,判断投资是否可取,然后在可取投资方案中选择会计收益率大的投资方案的一种投资决策方法。

会计收益率的计算公式如下

|

会计收益率= | 年平均净收益 | |

| 平均投资额 |

例如,某投资项目,初步考察有两种方案,资金成本均为14%,经测算得出的有关数据女口表1所示:

计算会计收益率:

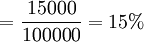

方案A:

投资项目预计年平均净收益 (元)

(元)

会计收益率

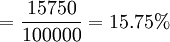

方案B:

投资项目预计年平均净收益 (元)

(元)

会计收益率

进行决策:由于方案A、B的会计收益率均大于资金成本,所以二者可取。但因方案B比方案A具有较高的会计收益率,故应选择B投资方案。

运用这种方法进行投资决策的优点是计算简单,容易理解,在实际工作中易于为决策人员掌握。其缺点是不考虑现金流入的时间先后,不考虑资金的时间价值,从而使决策的准确性受到一定影响。它一般主要适用于资金少、追求较快回收投资和管理水平较低的企业。

实际应用中,平均投资额又有两种算法:第一种为投资初始资本支出;第二种是用项目寿命期内的平均资本占用进行计算。

|

会计收益率= | 年平均净收益 | |

| 平均资本占用 |

|

平均资本占用= | (初始资本投资+投资残值回收) | |

| 2 |

会计收益率法的优点:它是一种衡量盈利性的简单方法,使用的概念易于理解;使用财务报告的数据,容易取得;考虑了整个项目寿命期的全部利润;该方法揭示了采纳一个项目后财务报表将如何变化,使经理人员知道业绩的预期,也便于项目的后评估。

会计收益率法的缺点:使用账面收益而非现金流量,忽视了折旧对现金流量的影响;忽视了净收益的时间分布对于项目经济价值的影响。

评论(共5条)

这儿有个问题,有一种AROR=(SUM AP/n) / ((IO+SV)/2),AP=ACCOUNTING PROFIT IN YEAR, IO=INTIAL OUTLAY, SV=The expected salvage value, n=the expected life of the project, 这里需要考虑残值,以及原始投资部分要除2, 计算结果会大不相同,希望能解答下,谢谢。

(IO+SV)/2,看着这样才是平均成本

这儿有个问题,有一种AROR=(SUM AP/n) / ((IO+SV)/2),AP=ACCOUNTING PROFIT IN YEAR, IO=INTIAL OUTLAY, SV=The expected salvage value, n=the expected life of the project, 会计收益率=

年平均净收益 中的分母是平均投资额而不是原始投资额 平均投资额

不对吧,概念上说是与原始投资额的比率

{kind=link}

这儿有个问题,有一种AROR=(SUM AP/n) / ((IO+SV)/2),AP=ACCOUNTING PROFIT IN YEAR, IO=INTIAL OUTLAY, SV=The expected salvage value, n=the expected life of the project, 这里需要考虑残值,以及原始投资部分要除2, 计算结果会大不相同,希望能解答下,谢谢。