社会成本效益分析法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

社会成本效益分析法是在借鉴企业财务(公司金融)的分析方法的基础之上形成的。

[编辑]

[编辑]

如果某一投资方案在第t年的净收益(收入减成本)为Rt,r为利息率,则该方案在第t年的净收益为1/(1 + r)t,并且该方案预定项目的持续时间为n年,则它的净收益总值为:

(t = 0,1,...n)

(t = 0,1,...n)

后者仅考虑本企业内发生的成本和收益,而前者则除了该项目的直接成本和收益外,还要考虑该项目对社会发生了影响,而存在于该项目之外的间接成本和费用。

公共支出的成本效益分析不仅要考虑项目本身的成本和收益,还应考虑项目的社会成本和社会效益。

[编辑]

(t = 0,1...,n)

(t = 0,1...,n)

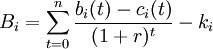

其中:i为若干备选项目的第n项;

Bi为某一预算约束下项目i所可能产生的净收益总值;

bi(t)为项目i在第t年所产生的收益;

t为项目建造和投入使用的第t年;

ci(t)为项目i在第t年所支出的成本;

1/(1+r)表示利息率为r时的折现系数;

n为所分析的项目之存在期限;

ki为项目i最初的资本投入。

[编辑]

(t = 0,1,...,n)

(t = 0,1,...,n)

其中:i为若干备选项目的第n项;

Bi为某一预算约束下项目i所可能产生的收益总值;

bi(t)为项目i在第t年所产生的收益;

t为项目建造和投入使用的第t年;

ci(t)为项目i在第t年所支出的成本;

1/(1+r)表示利息率为r时的折现系数;

n为所分析的项目之存在期限;

ki为项目i最初的资本投入。