定额费用比例法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

(重定向自产品材料定额成本比例分配法)

目录 |

[编辑]

定额费用比例法是指以定额费用作为分配标准的一种费用分配方法。

[编辑]

定额费用比例法的计算[1]

在各种产品共同耗用原材料种类较多的情况下,为进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,公式如下:

某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额

=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价

|

材料费用分配率= | 各种材料实际费用总额 | |

| 某种产品各种材料定额费用之和 |

某种产品应分配的材料费用=该种产品各种材料定额费用之和×材料费用分配率

[编辑]

定额费用比例法的举例[1]

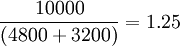

例:某企业生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。

解:

甲产品某种材料定额费用= 元

元

乙产品某种材料定额费用= 元

元

甲材料费用分配率=

两种产品应分配的材料费用用为:

A产品: (元)

(元)

B产品: (元)

(元)

[编辑]

[编辑]

{kind=link}