远期利率协议

出自 MBA智库百科(https://wiki.mbalib.com/)

远期利率协议(forward rate agreements,简称FRA)

目录 |

远期利率协议是一种远期合约,买卖双方(客户与银行或两个银行同业之间)商定将来一定时间点(指利息起算日)开始的一定期限的协议利率,并规定以何种利率为参照利率,在将来利息起算日,按规定的协议利率、期限和本金额,由当事人一方向另一方支付协议利率与参照利率利息差的贴现额。

在这种协议下,交易双方约定从将来某一确定的日期开始在某一特定的时期内借贷一笔利率固定、数额确定,以具体货币表示的名义本金。远期利率协议的买方就是名义借款人,如果市场利率上升的话,他按协议上确定的利率支付利息,就避免了利率风险;但若市场利率下跌的话,他仍然必须按协议利率支付利息,就会受到损失。远期利率协议的卖方就是名义贷款人,他按照协议确定的利率收取利息,显然,若市场利率下跌,他将受益;若市场利率上升,他则受损。

通过固定将来实际交付的利率而避免了利率变动的风险

利率用利差结算,资金流动量小,为银行提供了一种管理利率风险而又无需改变资产负债结构的有效工具

远期利率协议具有简便、灵活、不须支付保证金等优点

- 合同金额——借贷的名义本金额

- 合同货币——货币币种

- 交易日——远期利率协议成交的日期

- 结算日——名义借贷开始日期

- 确定日——确定参照利率的日期

- 到期日——合约结束之日

- 合约期——结算日至到期日的天数

- 合约利率——协议中双方商定的利率

- 参照利率——某种市场利率

FRA的价格是指从利息起算日开始的一定期限的协议利率,FRA的报价方式和货币市场拆出拆入利率表达方式类似,但FRA报价多了合约指定的协议利率期限。具体FRA行情可通过路透终端机的“FRAT”画面得到。FRA市场定价是每天随着市场变化而变化的,实际交易的价格要由每个报价银行来决定。

FRA市场报价举例

7月13日 美元 FRA 3×6 8.08‰~8.14‰ 2×8 8.16‰~8.22‰ 6×9 8.03‰~8.09‰ 6×12 8.17‰~8.23‰

表1

表1报价第三行“6×9、8.03%~8.09%”的市场术语作如下解释:“6×9”(6个月对9个月,英语称为six against nine)是表示期限,即从交易日(7月13日)起6个月末(即次年1月13日)为起息日,而交易日后的9个月末为到期日,协议利率的期限为3个月期。它们之间的时间关系参见图2。

“8.03%~8.09%”为报价方报出的FRA买卖价:前者是报价银行的买价,若与询价方成交,则意味着报价银行(买方)在结算日支付8.03%利率给询价方(卖方),并从询价方处收取参照利率。后者是报价银行的卖价,若与询价方成交,则意味着报价银行(卖方)在结算日从询价方(买方)处收取8.09%利率,并支付参照利率给询价方。

在起息日如何支付利息,可按以下步骤进行:

首先,计算FRA协议期限内利息差。该利息差就是根据当天参照利率(通常是在结算日前两个营业日使用LIBOR来决定结算日的参照利率)与协议利率结算利息差,其计算方法与货币市场计算利息的惯例相同,等于本金额X利率差X期限(年)。

其次,要注意的是,按惯例,FRA差额的支付是在协议期限的期初(即利息起算日),而不是协议利率到期日的最后一日,因此利息起算日所交付的差额要按参照利率贴现方式计算。

最后,计算的A有正有负,当A>0时,由FRA的卖方将利息差贴现值付给FRA的买方;当A<0时,则由FRA的买方将利息差贴现值付给FRA的卖方。

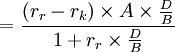

远期利率协议结算金的计算[1]

结算金

- rr=参照利率

- rk=合约利率

- A=合约金额

- D=合约期间

- B=年基准

例题

2006年4月10日,某财务公司经理预测从2006年6月16日到9月15日的3个月(92天)的远期资金需求,他认为,利率可能上升,因此,他想对冲利率上升的风险,便于4月10日从中国银行买进远期利率协议。

条件:

- 合约金额:10000000元

- 交易日:2006年4月10日

- 结算日:2006年6月16日

- 到期日:2006年9月15日

- 合约年利率:6.75%

- 年基准:360天

如果在结算日6月16日的3个月全国银行业同业拆借利率(参考利率)为7.25%,高于合约利率,则按照远期利率协议银行须补偿公司一定量的现金,运用上面的公式计算支付金额

结算金=  (元)

(元)

至此,远期利率协议就终止了,该公司可以将借款成本锁定在6.75%。

远期利率协议的价值[2]

考虑时刻 t 的两个远期利率协议,它们的名义本金均为A,约定的未来期限均为T * − T,第一个FRA的协议利率采用市场远期利率rF,第二个FRA的协议利率为rK。显然,这两个FRA之间的唯一不同就是T * 时刻的利息支付。换句话说,t时刻第二个FRA与第一个FRA的价值差异就是T^*时刻不同利息支付的现值

(1)

(1)

由于第一个FRA中的协议利率为理论远期利率,其远期价值应为零。则第二个FRA的价值就等于式(1)。

式(1)适合于任何协议利率为的远期利率协议价值的计算。

FRA是防范将来利率变动风险的一种金融工具,其特点是预先锁定将来的利率。在FRA市场中,FRA的买方是为了防止利率上升引起筹资成本上升的风险,希望在现在就锁定将来的筹资成本。用FRA防范将来利率变动的风险,实质上是用FRA市场的盈亏抵补现货资金市场的风险,因此FRA具有预先决定筹资成本或预先决定投资报酬率的功能。

FRA与利率期货的联系与区别[3]

从形式上看,FRA具有利率期货类似的优点,即避免利率变动风险的功能,但它们之间也有区别,归纳如下表所示。

FRA 利率期货 交易形态 场外交易市场成交,交易金额和交割日期都不受限制,灵活简便 交易所内交易,标准化契约交易 信用风险 双方均存在信用风险 信用风险极小 交割前的现金流 不发生现金流 每日保证金账户内有现金净流动 适用货币 一切可兑换货币 交易所规定的货币

远期外汇综合协议与远期利率协议的最大区别在于:前者的保值或投机目标是两种货币间的利率差以及由此决定的远期差价,后者的目标则是一国利率的绝对水平。

但两者也有很多相似之处:

1、标价方式都是m×n,其中m表示合同签订日到结算日的时间,n表示合同签订日至到期日的时间。

2、两者都有五个时点,即合同签订日、起算日、确定日、结算日、到期日,而且有关规定均相同。

3、名义本金均不交换。

- ↑ 金融工具.廊坊职业技术学院财会金融系课件

- ↑ 郑振龙.金融工程.第5章股指期货外汇远期利率远期与利率期货.厦门大学精品课程

- ↑ 曾令琴编.高职高专现代信息技术系列教材.人民邮电出版社,2004年10月第1版

评论(共24条)

问题:FRA的买方即借贷人是按照合同利率在到期日支付利息?还是按照市场上的利率在到期日支付利息?如果参照利率高于合同利率,并且买方是按照合同利率支付,那么买方不是赚钱了?一,他锁定了利率风险,二,他等于还多赚了一笔结算金。对吗?请问有谁能指点一下,谢谢。

双方在结算的时候应该是按照净额结算的 如果合同利率高于市场参考利率 那么买方向买方支付差额 如果合同利率低于市场参考利率 买方可以得到收益 如果参照利率高于合同利率 买方成功规避了利率风险 规避了风险和赚了一笔结算金其实是同一个事情。

问题:FRA的买方即借贷人是按照合同利率在到期日支付利息?还是按照市场上的利率在到期日支付利息?如果参照利率高于合同利率,并且买方是按照合同利率支付,那么买方不是赚钱了?一,他锁定了利率风险,二,他等于还多赚了一笔结算金。对吗?请问有谁能指点一下,谢谢。

买方支付以合同利率计算的利息,卖方支付以参考利率(可能为市场利率也可能不是的,)计算的利息。也就是说一方支付的是利息差额给另一方!不是双方都付!注意这个利息差额是贴现,因为是在起息日(结算日)支付。 你说的,对于买方,如果参照利率高于合同利率,并且买方是按照合同利率支付,那么买方赚钱了?由卖方支付差额给他。

远期利率贷款是什么?

远期利率贷款是指银行向客户提供在未来某一时刻的某一期限的固定利率贷款。

远期利率协议的常见术语可以加一个例题,更容易理解。

您可参考“远期利率协议结算金的计算”希望对您有帮助哦~

<引文>前者是報價銀行的買價,若與詢價方成交,則意味著報價銀行(買方)在結算日支付8.03%利率給詢價方(賣方),並從詢價方處收取參照利率。後者是報價銀行的賣價,若與詢價方成交,則意味著報價銀行(賣方)在結算日從詢價方(買方)處收取8.09%利率,並支付參照利率給詢價方。 <引文>

8.03% 和 8.09% 是否倒轉了?

我想知道,利息差是怎么算的呢?谁给谁?

long,rate rise loss

补充了远期利率协议的价值