扫一扫,手机看条目

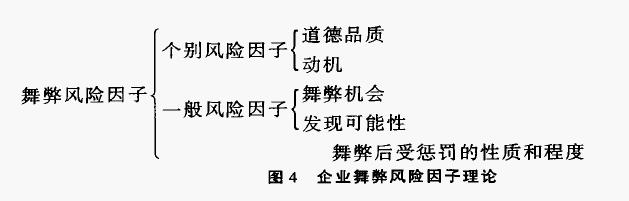

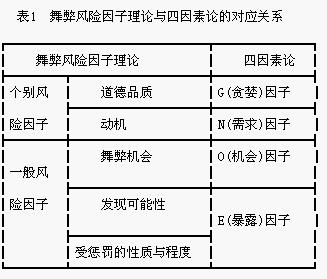

該理論是伯洛格那(G.Jack.Bologana)等人在GONE理論的基礎上發展形成的,是迄今最為完善的關於形成企業舞弊的風險因數的學說。它把舞弊風險因數分為個別風險因數與一般風險因數。個別風險因數是指因人而異,且在組織控制範圍之外的因素,包括道德品質與動機。一般風險因數是指由組織或實體來控制的因素,包括舞弊的機會、舞弊被髮現的概率以及舞弊被髮現後舞弊者受罰的性質和程度。當一般風險因數與個別風險因數結合在一起,並且被舞弊者認為有利時,舞弊就會發生。

扫一扫,下载MBA智库APP

复制该内容请前往MBA智库App

頁面分類: 會計理論 | 風險管理理論

百科VIP

无广告阅读

免验证复制

消息

昵称未设置

未开通

收藏夹

账号安全中心

我的页面

我的贡献

我的讨论页

我的设置

以上内容根据网友推荐自动排序生成

闽公网安备 35020302032707号

添加图片(选填)0/9

提交成功

反馈结果请前往 MBA智库App 查看 (我的 > 帮助与反馈 > 我的反馈)

{kind=link}