面值法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

(重定向自年平均使用费用法)

目录 |

[编辑]

什么是面值法[1]

面值法是以同类型设备的统计资料为依据,分析计算其年度使用费用以确定其最佳更新期的一种方法。它适用于精密仪器设备。

[编辑]

面值法的计算及举例[2]

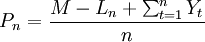

式中:Pn——第n年的年度使用费;

M——设备原值;

Ln——第n年的实际残值;

Yt——第t年的维持费(t=1,2,3,…n);

n——设备使用年限。

例:设某企业有一台精密仪器原值为16000元,根据有关统计资料,其逐年维持费Yt和逐年实际残值Ln(n=1,2,3,4,5,6,7,)均为已知值,如表1所示,试求其最佳更新期。

解:用面值法列表计算如下:

| 使用年限n | 一 | 二 | 三 | 四 | 五 | 六 | 七 |

| 维持费用Yt | 2000 | 2500 | 3500 | 4500 | 5500 | 7000 | 9O00 |

| 实际残值Ln | 10000 | 6000 | 4500 | 3500 | 2500 | l500 | 1000 |

用公式进行计算,其结果如表2所示。

| 使用年限n | 一 | 二 | 三 | 四 | 五 | 六 | 七 |

| 维持费用Yt | 2000 | 2500 | 3500 | 4500 | 5500 | 7000 | 9000 |

| 实际残值Ln | lO000 | 6000 | 4500 | 3500 | 2500 | l500 | l000 |

累计维持费 | 2000 | 4500 | 8Ooo | 12500 | 18000 | 25000 | 34000 |

| 损失价值 = M − Ln | 6000 | 10000 | 1l500 | 12500 | 13500 | 14500 | 15000 |

使用费用 | 8000 | 14500 | 19500 | 25000 | 3l500 | 39500 | 49O00 |

| 年度使用费 | 8000 | 7250 | 6500 | 6350 | 6300 | 6583 | 7000 |

从表2计算结果看,年度使用费用以第4年为最少,所以该精密仪器的最佳更新期为4年。

[编辑]

不应该是第五年费用最少吗