向量自回归模型

出自 MBA智库百科(https://wiki.mbalib.com/)

向量自回归模型(Vector Autoregression, VAR)

目录 |

向量自回归模型简称VAR模型,是一种常用的计量经济模型,1980年由克里斯托弗·西姆斯(Christopher Sims)提出。VAR模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归。VAR模型用来估计联合内生变量的动态关系,而不带有任何事先约束条件。它是AR模型的推广,此模型目前已得到广泛应用。

向量自回归(VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。

VAR模型描述在同一样本期间内的n个变量(内生变量)可以作为它们过去值的线性函数。

一个VAR(p)模型可以写成为:

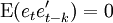

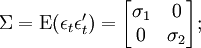

其中:c是n × 1常数向量,Ai是n × n矩阵。et是n × 1误差向量,满足:

—误差项的

—误差项的 —误差项的

—误差项的 (对于所有不为0的k都满足)—误差项不存在自相关

(对于所有不为0的k都满足)—误差项不存在自相关

1.例子

一个有两个变量的VAR(1)模型可以表示为:

或者也可以写为以下的方程组:

2.转换VAR(p)为VAR(1)

VAR(p)模型常常可以被改写为VAR(1)模型。 比如VAR(2)模型:

- yt = c + A1yt − 1 + A2yt − 2 + et

可以转换成一个VAR(1)模型:

其中I是单位矩阵。

一个结构向量自回归(Structural VAR)模型可以写成为:

其中:c0是n × 1常数向量,Bi是n × n矩阵,εt是n × 1误差向量。

一个有两个变量的结构VAR(1)可以表示为:

其中:

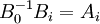

把结构向量自回归与B0的逆矩阵相乘:

让:

对于

对于  和

和

我们得到p-阶简化向量自回归(Reduced VAR):

好