地王

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是地王[1]

地王是指土地成交价在一定的区域内最高者。一般地,地王的成交方式是招标、挂牌和拍卖,地王价格最终确定,则主要是通过拍卖方式。

地王的成因及其控制[2]

企业之所以争当“地王”,原因在于土地价格、房地产价格与资本获得之问的联动关系。这些企业中,上市公司通过资本市场、国有企业以国家信用通过银行信贷,能够低成本地获得大量融资,而在融资没有好的去向的状况下只得去购买土地,而购买高价土地的投资,可推动房价的上涨,进而推动公司预期收益率的上涨。实质上形成了一种土地、房地产、融资三者之问的联动循环。在宽松的货币政策背景下,品牌开发企业和大型国有开发企业有更为宽松的融资渠道,有更多的资金实力增加优质的高价地储备。而国企之所以能大手笔制造“地王”,则是因为国企旗下的房企资金状况、竞争实力都比其他企业高出一筹。

在房价上升过程中,频频出现的“地王”现象被认为进一步刺激了房价的上涨步伐。2009年11月20日,国土资源部推出两条政策,增加供地、控制“地王”:一是增加总供地量;二是在总供地量中控制高价地,多供应保障性住房用地和小规模商品房用地,同时对闲置土地进行查处。除了限制单宗土地出让规模外,诸如税收、闲置土地增值税等一系列控制“地王”的土地政策,有望被重新执行。

“地王”现象的实物期权分析[3]

1.预付定金式买地行为的实物期权定价分析

所谓实物期权,是对实物资产投资的选择权,具体地说,是指期权持有者在做出资本投资决策时所拥有的,并能根据具体情况而改变自己投资行为的权利。在预付定金式的买地行为中,开发商通过支付一定的保证金或者首付款,就获得了按约定的价格在未来某一时刻全额支付买地款项来购买这一土地的权利,因此开发商预付定金式的买地行为蕴含着明显的实物期权特征。开发商通过支付一定的土地拍卖保证金或首付款,就获得了购买土地的权利,这项权利赋予开发商根据市场变化自主决定是否最终购买土地,抑或高价转让、倒卖出去。如果市场不景气,开发商可以通过毁约来放弃购买,开发商至多损失土地拍卖保证金或首付款。在不确定、复杂和动态的房地产市场,准确预测未来的发展趋势是困难的。为了获得最高可能的风险报酬,并使风险降至最低,理性的开发商更倾向于先获得土地的购买权,而将土地的购买决策置后。这样的投资机会就是企业未来的成长期权,即是看涨期权。预付定金式的买地能给开发商在最终买地决策上很大的自主性和灵活性。

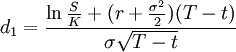

作为一项具有看涨期权的预付定金式买地行为,可应用“无红利分配”的Black—Scholes期权定价模型来进行定价:

(2)

(2)这里V为看涨期权的价格,S表示该土地的目前价格,K表示约定的土地购买价格,T为延迟付款的时间,σ为土地价格的波动率,r为无风险利率,N(·)表示标准正态分布的值。

2.预付定金式买地行为的案例分析

宁波某房地产公司于2008年竞得宁波某地,出让面积1.5026万平方米,成交价格为10333.3802万元人民币,预付定金为成交价格的10%,即为1033.33802万元。预交定金签订合同后就相当于此房地产公司持有一种买权,其标的物是这块土地,当前价格为10333.3802万人民币,约定价格为K=9300.042万元(D=10333.3802×(1—10%)),笔者采用上述模型来计算预付定金式买地行为的期权价格。

模型中无风险利率r采用2008年一年期的国债利率3.34%;并且通过选取瑞思数据库中1998年到2009年的土地交易价格数据,计算得出土地的价格波动率r为0.389。

将上述数据代入(1)和(2)两式,计算延迟付款时间(即期权到期时间)为T=1的期权价值:

从计算结果来看,该房地产企业如果所拍土地能在一年后付款,将给企业战略管理和决策灵活性带来价值,即等待期权价值为2291.207万元。这与土地签订合同时预交定金1033.33802万元相比,期权的价值几乎高达定金的2倍,获得的远比付出的价值要高,因而促使能融资到大量资金的开发商对“地王”拍卖乐此不疲。

下面再分别计算当延迟付款时间T=0.5,1.5,2的期权价值:

V0.5=1783.71万元;V1.5=2681.467万元;V2=3011.208万元。

可以看出,推迟付款时间越长,拍地所获得的期权价值越高,反之则期权价值越低。当延迟付款时间为半年时.其期权的价值也比房地产商预付定金高出750多万元,如果能到2年后再付清全款,期权的价值可以高达定金成本的3倍。因此,预付定金式的买地行为所具有的期权特征以及这项期权所具有的巨大价值.成为开发商勇拿“地王”的一个重要原因。

3.政策建议

综上所述.为了抑制这股“地王”热,以促进房地产市场的健康发展,从本质上讲就是要缩小拍地所获期权价值与预付款之间的差额。

首先,要降低拍地所获期权价值,就必须缩短付款期限。目前土地出让金一般是采用分期付款的方式,这其实是增加了开发商的经营杠杆并降低了开发商的成本。根据前面的实物期权理论,缩短付款期限就会降低拍地所获期权价值,从而减少了通过拍地来直接获取利润的机会。

其次,增加获取期权的费用,即增加获取土地使用权时首付款的比例,从而增加拍地的成本,抑制开发商拍出“地王”的冲动。目前土地出让金采用的这种分期付款方式,增加了开发商的经营杠杆并降低了开发商的成本。因此有必要在获得土地使用权时采取严格全额付款的形式,并且限制开发商用银行的钱获取土地。很多开发商七八成的拿地款都来自于银行,因此,政府可通过银行等金融机构对购买土地的贷款额度或利率限制来缓解高价“地王”现象。

最后,政府应加强对所拍之地的监管,建立对土地使用情况的有效的监管机制,确保所拍土地及时开发,提高土地利用率。对于无法按时缴清、无法按时开发或者故意拖延时间缴费开发等情况,政府要马上收回土地,加大开发商高价拍地后毁约的成本,可以采取毁约开发商在几年内禁止拍地或交纳高额的违约金等措施;改进土地出让制度、规范拿地程序,增加开发商违规拿地的法律风险和政策风险,增加开发商毁约成本.采取罚款、禁入等措施对开发商加以限制。