間接費定額

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

間接費定額是指與建築安裝施工生產的個別產品無關,而為企業生產全部產品所必需,為維持企業的經營管理活動所必鬚髮生的各項費用開支的標準。

間接費定額的種類 [1]

- 1.按工程種類分

間接費定額按工程種類可分為建築工程間接費定額、安裝工程間接費定額、修繕工程間接費定額和仿古建築及園林工程間接費定額等數種。

- 2.按取費基礎分可分

為按直接工程費、人下費和人工費+機械費為基礎的間接費定額。

- 3.按部門特點分

這種間接費定額主要是指結合部門特點的定額,如鐵路工程間接費定額、公路工程間接費定額、冶金工程間接費定額……,等等。

間接費定額的項目內容 [1]

間接費定額的項目內容根據國家現行規定,間接費定額由企業管理費、財務費和其他費三個費用項目組成。

- 一、企業管理費

它是指建築安裝企業為組織工程項目施工生產經營活動所發生的管理費用,構成內容如下表所示。

- 二、財務費用

它是指建築安裝企業為籌集資金而發生的各項費用,如企業經營期間發生的短期貸款利息支出、匯兌凈損失、調劑外匯手續費、金融機構手續費,以及企業籌集資金髮生的其他財務費用等。

- 三、其他費用

此項費用是指按規定支付工程造價(定額)管理部門的定額編製管理費及勞動定額管理部門的定額測定費,以及按有關部門規定支付的上級管理費。

間接費定額的功能作用 [1]

由於間接費用是工程預算造價的重要組成部分,因此,間接費定額在工程造價核算工作中具有以下重要作用。

- 1.是合理確定建築工程概預算造價的依據

建築工程概預算造價是由直接費、間接費、利潤和稅金(營業稅、城市維護建設稅及教育費附加)等組成的,其中,間接費是根據部門或地區制定的間接費用定額計算的。間接費定額的水平高低,直接影響工程造價的高低,所以根據我國有關規定,合理確定建築安裝費用定額水平,可以達到合理確定工程造價,提高投資效果的目的。

- 2.是提高建築安裝企業經營管理水平的重要工具

間接費用定額是企業組織和管理生產收支的標準,企業為了能夠以收抵支,降低成本,增加盈利,應當在定額規定範圍內加強經濟核算,改善經營管理。本著艱苦奮鬥、厲行節約的方針,量人為出,精打細算,節約開支;精簡機構,壓縮非生產人員,提高工作效率,避免人浮於事;反對浪費,降低成本,為企業和國家創造更多的收益。

- 3.是辦理工程價款結(決)算的依據

建築安裝企業在一定時期內的經濟來源主要是工程價款結(決)算的收入。而工程價款是按已完成工程量、工程預算單價和間接費定額等取費標準計算的,所以,間接費用定額是辦理工程價款結(決)算的依據。

- 4.是工程預算與結(決)算造價審計的依據

建築工程概預算與結(決)算審計,是基本建設經濟活動監督的一種重要形式。近些年來,“三算三超”——即決算超預算、預算超概算、概算超估算的現象在基本建設中普遍的存在。雖然造成“三算三超”的原因很多,有合理的因素,也有不合理的因素。依據間接費用定額對工程概預算與結(決)算進行審計,有利於杜絕各種違法活動,維護基本建設預算(因為概算、預算統稱基本建設預算,所以,這裡用“預算”一詞是合適的)的真實性和嚴肅性。

間接費定額是確定建築安裝工程預算造價的重要依據之一。為了提高間接費定額的編製水平,應貫徹以下原則。

- 1.貫徹社會必要勞動量的原則

間接費定額的制定工作是一項政策性和經濟性都很強的技術經濟工作,定額水平的高低將直接影響著工程造價的高低,合理地確定建築安裝工程間接費定額水平,不僅可以合理地確定工程造價,而且,可以使建築安裝企業的支出獲得合理的補償。因此,對於間接費定額水平除應按照社會必要勞動量確定外,還要本著增產節約、實事求是的精神,既要考慮企業管理費的實際開支有所增加,又要看到改善企業經營管理、減少管理費開支的潛力,並應考慮由於材料預算價格上漲、定額人工費的變化而影響間接費計算基礎加大、間接費絕對值增加的因素。各項費用開支標準應符合國務院、財政部、勞動和社會保障部和各省、自治區、直轄市人民政府的有關規定。切實防止因間接費定額確定不合理而提高工程造價。

- 2.貫徹“簡明、適用”性原則

它是指應在儘可能地反映實際消耗水平的前提下,做到形式簡明,使用方便。要結合工程預算定額和預算單價工程建設固有的技術經濟特點,在認真分析各項費用屬性的基礎上,各有關部門和地區可以按照統一的費用項目劃分,制定相應的費率標準。費率標準的劃分應以不同類型的工程和不同企業等級承擔工程的範圍相適應。按工程類型劃分費率,應實行同一工程,同一費率的原則。

- 3.貫徹靈活性與準確性相結合的原則

這就是說在定額的制定過程中;

一方面要充分考慮現場的施工條件對某些具體工程的影響,在對各種因素進行定性、定量的分析研究後制定出合理的費率標準;

另一方面,要貫徹勤儉節約的方針,在滿足施工生產經營管理需要的基礎上,儘量壓縮非生產人數,以節約企業管理費用的支出和降低成本。

企業管理費定額一般的不需要技術測定方法來制定,而是採用統計資料和調查研究的方法來制定,即一方面要廣泛地收集本地區有關計算企業管理費的規定,如全年有效施工天數、各類職工人數比重、全員產值、國家或地區規定的費用開支標準以及其他資料等;另一方面要廣泛收集定額編製年度以前近一、二年各類型施工企業管理費開支情況的年度統計報表。為了使資料的收集具有代表性,在收集資料前,必須做好選擇典型的工作,以便使定額水平符合定額編製的原則。

編製企業管理費定額的基礎資料,不能完全地、單一地按照所調查的實際資料進行確定,而應當對所調查的資料進行研究、對比分析,看看哪些費用開支是合理的,哪些費用開支是不合理的;哪些費用開支標準符合國家或地區的規定,哪些開支標準不符合規定,並且應當根據各項費用的開支規律,研究在未來年度中由於新的經濟形勢以及施工企業管理工作改進對費用的影響,推測一下哪些費用還可以降低,然後根據定額的編製原則來確定基礎指標。

完成上述工作後,再根據國家規定並經批准的計算數據確定企業管理費定額的取費標準,即百分比率。

間接費用的計算基礎,對於建築工程,一般以直接工程費為計算基礎;對於人工獨立土石工程以及包定額用工工程,均以人工費為計算基礎。對於通用機械設備安裝工程和其他設備安裝工程,其間接費定額以定額人工費為計算基礎。

- (一)企業管理費定額的測算方法

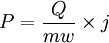

1.以直接工程費為計算基礎

式中:

P——企業管理費率(%);

Q——建築安裝生產工人每人年均管理費開支額;

m——全年有效施工天數;

w——平均每一工日人工費;

j——人工費占直接費率(%)。

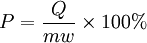

2.以人工費為計算基礎

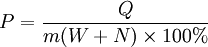

3.以人工費和機械費為計算基礎

式中:

N——平均每一工日機械使用費。

(二)基本數據的確定

(1)建築安裝生產工人每人年均企業施工管理費開支額的確定,要按規定的費用項目和開支標準逐項測算;同時參考足夠數量的有代表性的近一、二年施工企業會計報表中的施工管理費實際開支,並剔除其不合理的部分和扣除按規定應由企業自有資金開支的部分,以合理確定企業全員人均年施工管理費開支額;建築安裝生產工人占職工總數比例的確定,原則上不應低於現行企業管理費定額測算時採用的數據。

(2)對於固定工占職工總數比例的確定,應考慮由於施工企業用工制度的改革而減少固定工比例的因素,按照不同施工企業等級分別核定。

(3)全年有效施工天數的確定,不應低於現行定額測定時採用的天數,原偏低的應予提高。

(4)建築安裝生產工人平均每一工日人工費或平均每一工日人工費加機械費,應按照與費率劃分相應的有代表性的工程加權平均計算而得。

(5)人工費占直接費的百分比,應按照與費率劃分相應的有代表性的工程人工費占直接費的百分比,加權平均計算而得。

(三)做好新定額測算結果與現行企業管理費定額及其實際執行情況的分析比較、綜合研究合理確定新的企業管理費定額。