二元線性回歸分析預測法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

二元線性回歸分析預測法是指運用影響一個因變數的兩個自變數進行回歸分析的一種預測方法。關鍵是通過因變數同兩個自變數的因果關係進行回歸分析術解回歸方程,對回歸方程進行檢驗得出預測值。

二元線性回歸分析模型[1]

二元線性回歸分析模型及參數的確定。二元線性回歸分析預測法的回歸方程為:

式中:x1,x2——自變數;

——因變數,即線性回歸分析估值,或預測值;

——因變數,即線性回歸分析估值,或預測值;

a,b1,b2——待定回歸方程參數。

最小二乘法建立的求參數的方程為:

只需將歷史資料自變數2和對應的因變數—v的數據代人上面公式,並聯立求解方程組,即可求得回歸參數a,b1,b2

再將這些參數代人回歸方程,即可得預測模型。

二元線性回歸分析模型的檢驗及參數確定[1]

二元線性回歸分析預測法預測模型的檢驗比一元線性回歸預測模型的檢驗複雜得多。常用的有經濟意義檢驗、回歸標準差檢驗、相關係數檢驗、F檢驗和t檢驗等。

(1)一般經濟意義檢驗,是指根據一般的經濟規律,從參數的符號來鑒別模型的真實性。其他檢驗都需要根據統計分析來確定模型是否能夠通過檢驗。

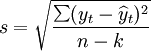

(2)回歸標準差檢驗。計算多元回歸標準差的公式與計算一元線性方程回歸標準差的公式相同,即:

式中:

yt——因變數第t期的觀察值;

——因變數第t期的估計值;

——因變數第t期的估計值;

n——觀察期的個數;

k——自由度,為變數的個數(包括因變數和自變數)。

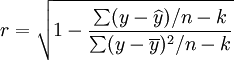

判斷回歸標準差能否通過檢驗,仍用以下公式:式中:

s——回歸標準差;

——因變數觀察值的平均值。

——因變數觀察值的平均值。

當依此式計算出的值小於15%,說明預測模型通過了回歸標準差檢驗。

(3)相關係數檢驗。相關係數檢驗是檢驗變數之間線性關係密切程度的指標。在多元回歸分析中應計算復相關係數和偏相關係數。

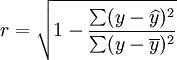

- 復相關係數

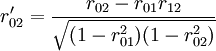

復相關係數是反映因變數y與自變數x1,x2之間線性相關關係密切程度的指標,其計算公式為:

即

其中,r表示的是所有自變數作為一個整體對因變數y的影響。

- 偏相關係數

在多變數情況下,變數之間的相關關係是很複雜的。這是因為,任意變數之間都可能存在著相關關係。如果需要真正顯示變數之間的相互關係,則必須在消除其他變數影響的情況下,計算某兩個變數之間的相互關係,這種相關係數稱為偏相關係數。在計算偏相關係數之前,還須先計算單相關係數。

二元線性回歸模型中共有三個變數,所以有三個單相關係數。

a)y與x1的相關係數:

b)y與x2的相關係數:

c)x1與x2的相關係數:

因為在多個變數的情況下,由於計算簡單相關係數時,並沒有控制其他變數的影響,所以簡單相關係數不能表明變數的真實相關程度,為此就要計算偏相關係數。

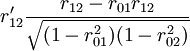

設:當x2不變時,y與x1間的相關係數為 ;

;

當x1不變時,y與x2間的相關係數為 ;

;

當Y不變時,y與x1,x2間的相關係數為 。

。

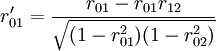

則三個偏相關係數的計算公式為:

數學上可以證明,所有的偏相關係數都在—1與十1之間,一般偏相關係數的絕對值愈接近於1,兩變數間線性程度越高。因此用偏相關係數檢驗時,和的絕對值應接近於1,而應接近於0。否則x1與x2之間有很強的線性相關關係,二元回歸預測模型經過換算就可變成一元回歸分析模型廠,原模型就失去了意義。

根據樣本數據(x1,x2,yt)計算復相關係數r和各個偏相關係數。

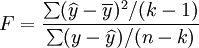

(4)顯著性檢驗(F檢驗)。顯著性檢驗是用來檢驗自變數作為一個整體對因變數的影響是否有顯著的相關關係。F檢驗的計算公式與一元線性回歸預測法中F值的計算公式相同。

式中:y——因變數的觀察值;

\overline{y}——因變數的觀察值的平均值;

\widehat{y}——因變數第t期的估計值;

n——觀察期的個數;

k——自由度,為變數的個數(包括因變數和自變數)。

根據有關數據算出多統計量。查F分佈表,在顯著水平a下,分子自由度為是k-1=2,分母自由度為n-3情況下的顯著水平臨界值為Fa。當F>Fa時,則說明預測模型通過了F檢驗。如在一般市場預測問題中,通常取a=5%,若計算出的F統計量大於Fa,則表明可以有95%的把握認定x1和x2與y之間存在著顯著的相關關係。

(5)t檢驗。t檢驗,又稱回歸繫數檢驗,是檢驗某個自變數對因變數的顯著性。即檢驗某個自變數是否對因變數有顯著的影響,是否是多餘的,所以要對自變數逐個檢驗其對因變數的顯著性。若某個自變數對因變數的影響不顯著,則應當將此自變數從預測模型中剔除,重新建立更為簡單的回歸模型,或更換自變數,以便提高預測的精度。

t檢驗的計算公式如下:

- 對回歸繫數b1的檢驗:

t1 = b1 / sb1

其中:

}}](/w/images/math/6/4/b/64bc35c79cae1c6c7b909972d61f7912.png)

- 對回歸繫數b2的檢驗:

t2 = b2 / sb2

其中:

}}](/w/images/math/e/8/e/e8e05378365e5ce059e589587a4508e0.png)

將有關數據代人上式,即可得兩個t統計量值。

一般情況下選擇95%的置信度,即5%的顯著水平,對此兩個統計值分別查t分佈表中的自由度為n-3,可得此時t的兩個臨界值ta。若計算得出的某個t統計量大於ta。t則說明它所對應的自變數與因變數之間存在著相關性,這種相關性在統計上有意義。若某個t值小於ta,則表明該回歸繫數所對應的自變數對因變數沒有影響,或影響不顯著,則應從預測模型中去掉該變數,或重新選擇白變數。若全部回歸繫數通過了此檢驗,則可以用這種預測模型進行預測。

3.預測並確定置信區間

在上述檢驗都通過以後,即可將已判斷出的未來的兩個自變數的值代入預測模型,就可算出預測值。

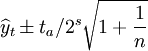

二元回歸預測值的置信區間,同一元回歸相類似,其公式為:

對於小樣本,即n≤30時,估算預測值的置信區間,應引入一個校正繫數:

則置信區間為:

式中:

ta / 2—— 置信度和n-k自由度的t的臨界點;

置信度和n-k自由度的t的臨界點;

n——觀察期數據點的個數。