实际波动率

出自 MBA智库百科(https://wiki.mbalib.com/)

实际波动率(Realized Volatility,RV)

目录 |

度量波动率的方法,大体上可分为参数法和非参数法两类。参数法指的是利用一定的参数模型来度量波动率,波动率变量是内嵌于模型中的。典型的有ARMA模型、GARCH模型和SV模型。非参数法指的是利用日交易数据按一定的方法直接计算而得。典型的有收益方差、日收益绝对值等。理论和实证表明(ABDL(2001)),上述这些方法都不足以精确地度量波动率,都还存在较大的误差。其内在的原因可能是样本所包含的信息的不足,因此,国外新近的研究将度量波动率的方法转向了利用高频率数据的非参数方法上。

Andersen等(1998,2001)提出了一种度量波动率的新方法,称之为实际波动率(Realized Volatility),是通过加总某一频率下的日内分时数据的收益平方来得到真实波动率的一个估计。

理论证明:在日内频率选取适当的情形下,该估计量是真实波动率的无偏一致且有效的估计量。因此,近期国外大量的文献致力于利用高频样本数据来研究非参数的实际波动率。而对于最优样本频率的选取,则成为计算实际波动率过程中最为关键的问题。若样本频率过小,则不会得到真实波动率的一个一致的估计量;若样本频率过大,由于收益受到市场微观结构噪声的影响,度量结果会有较大的误差。因此,最优的样本频率一定存在且是某个中间值,它可以对这两方面的制约进行平衡。

假定N×1对数价格向量Pt,遵循如下多变量连续时间随机波动扩散模型:

dPt = μtdt + ΩtdWt (1)

Wt表示N维布朗运动过程,Ωt为N×N维正定扩散矩阵,且严格平稳。条件于样本路径特征μt和Ωt下,在[t,t+h]上连续复合收益为:

rt + h,h = Pt + h − Pt (2)

它服从Gaussian分布:

~

~

借助于二次变动理论,可以得知,在Δ → 0 时,有:

→ 0

→ 0

说明:1)h表示一个收益期间,当h=1时,表示一个单位时间(一天或一月);2)△为样本个数的倒数。

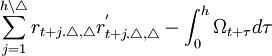

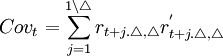

实际协方差矩阵可以表示为:

(3)

(3)

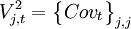

对于第j只股票,其实际方差可用矩阵对角线上的元素表示为:

1、预测精度

ABDL(2001b)提出了VAR—RV模型,即所谓的长记忆高斯向量自回归对数实际波动率模型,并且用第T日的实际波动率分别和VAR—RV及GARCH(1,1)利用直到T一1日的信息预测第T日的波动率的结果比较,发现VAR—RV的预测精度远优于GARCH(1,1)的预测精度。

因为GARCH(1,1)用到的是直到T一1日的日收益平方,而VAR—RV利用的却是直到T一1日的日内收益数据,它是基于长记忆的动态模型。这是它优于前者的关键。GARCH(1,1)模型在预测精度方面的不足并不是模型本身的错,而是在日收益中的噪声使得GARCH模型在预测方面显得力不从心,相反却体现了用日内数据来预测波动率的功效。正如ABDL(2001a)指出“二次变动理论揭示:在适当的条件下,RV不仅是日收益波动的无偏估计量,而且渐进地没有度量误差。”

2、在处理多变量方面

GARCH模型通常是针对单变量的,虽然多元的ARCH类模型和随机波动模型也被提出了,如[[]Bollerslv]]、Engle、Nelson(1994)、Ghysels、Harvey、E.Renault(1996)和K.Kroner,Engle(Ng)(1998),但这些模型由于受到维度限制问题(curse —of—di.mensionality)而严重影响了它们的实际应用。而RV在处理多元方面显得游刃有余。正如ABDL(2001b)指出“用多元分形求积高斯向量自回归来处理对数实际波动率,和由ARCH类及相关模型所得结果相比,发现前者有惊人的优势。”

x和r什么关系,RV的公式到底是什么,写的很不清楚,你真的懂吗,呵呵