存货模式

出自 MBA智库百科(https://wiki.mbalib.com/)

存货模式(Inventory Model)

目录 |

存货模式是指1952年由美国经济学家威廉·鲍莫(William J.Baumol)首先提出的将存货经济进货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关总成本最低。他认为企业现金持有量在许多方面与存货批量类似,因此,可用存货批量模型来确定企业最佳现金持有量。该模型假定一定时期内企业的现金总需求量可以预测出来,并且企业每天的现金需求量(即现金流入量减去现金流出量)稳定不变,当现金余额为零时,可通过出售有价证券获取现金,使现金余额重新达到应有的水平。在此假定条件下,现金余额随时间推移所呈现的规律如图所示,期初现金余额为C元,此后现金余额逐渐减少,当现金余额降至零时,通过出售有价证券使现金余额重新回升至C元,并不断重复上述过程。

存货模型的着眼点也是寻找使持有现金的相关总成本最低的现金持有量,只不过存货模型是将企业的现金持有量和有价证券联系起来,将现金的持有成本与转换有价证券的转换交易成本进行权衡。这时与现金持有量相关的成本主要包括:

(1)持有现金的机会成本,即企业持有现金所放弃的收益。通常按有价证券的利息率计算,它与现金持有量成正比例变化。现金金持有紧成正比例变化,现有现金的机会成本就越高,但可以减少现金转换有价证券的转换交易成本。

(2)有价证券转换现金的转换交易成本,如经纪人费用、税金及其他管理成本。假设这些成本只与交易次数有关,则交易次数越多,转换成本越高。

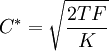

(3)最佳现金持有量就是使得以上成本之和最小的现金持有量,用公式表示为:TC=(C/2)*K+(T/C)*F

式中:TC为总成本;C为现金持有量(每次有价证劵变现的数量);K为持有现金的机会成本(有价证券利息率);T为一个周期内现金总需求量;F为每次转换有价证券的固定成本。 设:上式中的C为变量,TC为C的函数;然后,对该式求一阶导数,并令导数等于零,即可得到的最佳现金持有量C^*的计算公式:

这种模式下的最佳现金持有量,是持有现金的机会成本与证券变现的交易成本相等时的现金持有量。

利用存货模式确定最佳现金持有量的模型为:

机会成本=平均现金持有量×有价证券利息率=Q/2×K

交易成本=交易次数×每次交易成本=T/Q×F

式中,T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;Q为最佳现金持有量(每次证券变现的数量);K为有价证券利息率(机会成本);TC为现金管理相关总成本。

假设不存在现金短缺。因此,短缺成本属于无关成本。也不考虑管理成本。存货模型是一种简单、直观的模型;它的缺点是假设现金流出量稳定不变,即每次转换数量一定,不存在淡旺季现金需求量变动的影响。

转换成本次数怎么求