加速折旧法

出自 MBA智库百科(https://wiki.mbalib.com/)

加速折旧法(Accelerated depreciation method)

目录 |

加速折旧法又称快速折旧法,是指与通常使用的、基于预计可使用年限的直线折旧法相比,能更快地摊销应折旧金额的任何一种折旧方法。加速折旧法的依据是效用递减,即固定资产的效用随着其使用寿命的缩短而逐渐降低,因此,当固定资产处于较新状态时,效用高,产出也高,而维修费用较低,所取得的现金流量较大;当固定资产处于较旧状态时,效用低,产出也小,而维修费用较高,所取得的现金流量较小,这样,按照配比原则的要求,折旧费用应当呈递减的趋势。

加速折旧法使折旧费用呈递减的动态,则企业缴纳的所得税便呈递增的状态。与直接法相比,所得税的现值总和就更低,这实质上可以使企业获得一笔无息贷款。从这个意义上讲,折旧是国家的一项宏观经济政策,可用于鼓励某一行业的发展或刺激投资。美国政府就曾对税法中的折旧方法作过多次调整,1952年为鼓励电子等新兴工业发展和传统工业的技术改造,税法允许采用加速折旧方法。1962肯尼迪政府为复兴经济实施“直接计划”,将折旧缩短30-40%。1971年为配合尼克松政府的“新经济政策”,制定三种使用年限不同的加速折旧方法。1981年里根政府制定《经济复兴税法》,实行资本成本回收制度(CCRS)。

(1)年数总和法(sum-of-the-years’-digits):以呈递减状态的年数分数对成本进行分配的方法。

(2)定率递减法(declining balance method):以固定比率和递减的折旧基础对成本进行分配的方法。

折旧费用的大小取决于所估计的残值,如果残值估计为零,则折旧率为100%,固定资产成本一次计入当期费用。为限制过高的折旧率,美国税法规定,定率递减法的最高限为直接法的两倍,故称双倍余额递减法(double declining balance method)。

在定率递减法下,折旧是按照固定资产账面成本来计算,而不是折旧基础(原始成本-残值),残值不是在计提折旧时事先扣除,而是在最后一年确定的,表现为最后一年的折余价值。由于定率递减法的计算误差,特别是双倍余额递减法中折旧率的人为因素,最后一年的折余价值很可能高于或低于估计的残值,这样,残值可以通过“折旧费用=折余价值-估计残值”来确定。如果误差太大,很可能使最后一年的折旧费用过高或过低而与以前的折旧费用产生重大差异,与整个减趋势不相称,不符合固定资产折旧“系统而合理”的基本要求,若出现这种情况,通常在固定资产使用寿命内的最后二年采用直接法。

(3)直线法与加速折旧法:不同的折旧方法会对资产负债表和损益表产生不同的影响。在直接线法下,每年的折旧费用为一个固定不变的金额,固定资产账面净值每年以定额减少,在加速折旧法下,折旧费用和固定资产账面净值均呈递减状态,下图可以表示不同折旧方法所表现出来的不同的固定资产账面价值及折旧费。

可见,如果折旧方法不当,将会对每年的收益产生相反的作用。

从会计报表的角度出发,选择折旧方法应当考虑维修保养成本和价格变动两个因素。考虑维修保养成本可以使固定资产总成本与其所产生的收入相配比。如果每年的维修保养成本相同,而且每年的成本、总成本、折旧费用、维修成本、年经济利益也相同,那么,通过直线法和相同的维修保养成本就可以得到每年相同的总成本;如果维修保养成本递增,那么,递减的折旧费用和递增的维修保养成本也同样可以得到每年相同的总成本。

此外,在选择折旧方法时,还应当考虑通货膨胀的影响,即是否以不变货币计量未来实现的收益.

加速折旧法的理论依据和适用方法[1]

加速折旧法是在固定资产的使用寿命内以递减状态分配其成本的方法。从固定资产所含经济利益预期实现方式看,固定资产的效能随着其使用寿命的减少而逐步降低。当固定资产处于较新状态时,效能高,实际使用时间长,操作效率高,产品质量好,而维修费用低,所取得现金流量较大,可为企业提供较多的效益;而固定资产处于较旧状态时,效能低,随着维修次数的增加,操作效率和产品质量都会降低,所取得现金流量较少,不断上升的成本降低了企业的收益能力。因此,为使折旧的提取多少与固定资产的运营规律一致,按照配比原则的要求,应在固定资产使用初期提取较多折旧,在使用后期提取较少折旧,折旧费用呈递减趋势,有利于固定资产价值尽快得到补偿。而直线法计提折旧额在每个会计期间都相等,导致资产的磨损费用补偿不足,企业技术装备落后,产出低,成本高,面临实物更新困难的严峻现实。

实行加速折旧法的意义[1]

1、有利于加快技术设备更新

由于科学技术进步,更加完善、效率更高的机器设备不断投放市场,使原有技术相对落后的机器设备的继续使用成为不经济,因而引起固定资产使用年限的缩短,甚至提前报废而形成无形损耗。因存在这种无形损耗,原有设备虽然可继续使用,但不能满足提高产量和质量以及增加产品品种的要求,并且影响劳动生产率的提高和成本降低。如果继续使用,就会给企业和社会财富造成实际损失。因此,以补偿无形损耗为主的加速折旧法的应用更具有现实性。由于加速折旧法鼓励企业尽早回收投资,采用新技术,增强企业的竞争能力,所以,加速折旧法实行的根本原因是市场和竞争的要求。采用加速折旧法,可使企业尽早收回投资,更新固定资产,提高劳动生产率和产品质量,从而提高企业在行业内部的竞争能力。这就势必淘汰那些劳动生产率低下,产品质量低劣的企业。

2、有利于防范物价变动风险,减少固定资产投资货币时间价值损失当前企业所处经济环境复杂多变,物价变动和通货膨胀现象客观存在。加速折旧法考虑了货币时间价值,而直线法未考虑货币时间价值。加速折旧法把固定资产全部初始投资按利息率分配于各会计期间,而一般情况下利息率是由货币时间价值率与通货膨胀率两个部分组成,因此,加速折旧法是考虑了货币时间价值和通货膨胀率双重因素的折旧计算方法。在物价变动特别是在物价持续上涨的条件下,实行加速折旧法可以提前收回大部分投资,减少因物价上涨而发生的货币时间价值损失,实现固定资产价值补偿与实物补偿的统一,符合会计核算谨慎性原则要求。

3、有利于提高自我发展能力无论采用何种方法计提折旧,从固定资产全部使用期间来看折旧总额不变,但不同的折旧方法对纳税企业会产生不同的税收影响。在比例税率情况下,企业采用加速折旧法可使固定资产成本在使用期内加快得到补偿,企业前期利润少,纳税少,后期利润多,纳税较多,从而起到延期纳税的作用,增强企业发展后劲,但应纳企业所得税总额保持不变。与直线法相比,企业所得税的现值总和就更低,实质上使企业获得一笔无息贷款,有利于缓解企业资金紧张的压力。从长远角度看,加速折旧法不会降低企业应纳企业所得税总额,企业通过迅速对固定资产进行技术改造而提高劳动生产率和盈利水平,从而增加国家财政收入。实务中我国税法对固定资产加速折旧的范围作了限定,例如规定对在国民经济中具有重要地位,技术进步快的电子生产企业、船舶工业企业、生产“母机”的机械企业、飞机制造企业、化工和医药生产企业的机器设备允许采用双倍余额递减法或年数总和法计提折旧,符合条件的企业在申报纳税时应将采用的加速折旧方法报主管税务机关备案,这就避免了某些企业不顾自身条件实行加速折旧法而引起当期缴纳企业所得税大幅减少,造成国家财政收入波动的现象发生。

关于加速折旧法折旧计提基数的换位思考[2]

目前我们通常认为年数总和法下折旧的计提基数为原价减去预计净残值,而双倍余额递减法下折旧的计提基数为固定资产各年年初的账面净值(折余价值)。因此这两种加速折旧方法计算折旧原理各不相同,不易理解和比较,并且计算起来比较繁琐。其实我们可试着将双倍运输递减法下折旧的计算换个方位思考,由此得出其折旧计提基数不同的结果。为方便说明,先将双倍余额递减法下的相关函数做如下假设:

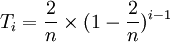

1.假设固定资产预计的使用年限为n,双倍的年限平均法年折旧率假设为

2.假设固定资产的原始价值为V,i表示各使用年限,第i年目前我们通常认为年数总和法下折旧的计提基数为原年初固定资产的账面净值(折余价值)假设为Ai,价减去预计净残值,而双倍余额递减法下折旧的计提基数

3.假设第i年实际年折旧率为Ti,年折旧金额假设为Pi。

根据前述假设及目前双倍余额递减法下折旧的计算公式,我们可知:

,

,

,

,

由此我们可以归纳出

,由于0<T<l,很明显折余价值是一个等比递减数列。

,由于0<T<l,很明显折余价值是一个等比递减数列。

根据双倍余额递减法下年折旧额的计算公式,第i年(最后两年除外)的折旧金额 ,我们可以将此式变形为

,我们可以将此式变形为![P_i=V \times [(1-T)^{i-1} \times T]=V \times T_i](/w/images/math/9/0/4/9046ab393363d96cca6e84fd5e0d2494.png) 由此我们可以推导出双倍余额递减法下只是名义年折旧率,Ti才是实际的年折旧率,将其展开得到

由此我们可以推导出双倍余额递减法下只是名义年折旧率,Ti才是实际的年折旧率,将其展开得到 ,实际年折旧率为等比递减数列。因此我们可以换个角度理解双倍余额递减法下各年折旧额的计算,将其理解为以固定资产的原价乘以—个等比递减的年折旧率,折旧的计提基数为原价。换位思考后充分反映了加速计提折旧的关键是在固定资产的预计使用寿命期内找到递减的年折旧率,并且我们按照上述年实际折旧率计算年折旧额后,最后两年可以不必再将折旧方法变更为年限平均法,只需将最后一年的年折旧额倒挤求出就可。当然为了与加速折旧法下的年数总和法折旧计提基数保持—致,我们也可以将折旧计提基数改为原价减去预计净残值。

,实际年折旧率为等比递减数列。因此我们可以换个角度理解双倍余额递减法下各年折旧额的计算,将其理解为以固定资产的原价乘以—个等比递减的年折旧率,折旧的计提基数为原价。换位思考后充分反映了加速计提折旧的关键是在固定资产的预计使用寿命期内找到递减的年折旧率,并且我们按照上述年实际折旧率计算年折旧额后,最后两年可以不必再将折旧方法变更为年限平均法,只需将最后一年的年折旧额倒挤求出就可。当然为了与加速折旧法下的年数总和法折旧计提基数保持—致,我们也可以将折旧计提基数改为原价减去预计净残值。

下面通过—个例题将上述思路进行说明:

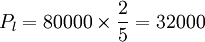

例l:甲公司的一台机器设备原价为80000元,预计使用寿命为5年,预计净残值率为4%,假设甲公司没有对该机器设备计提减值准备,按双倍余额递减法计算折旧,求各年折旧额。

解:先根据求各年实际年折旧率,

,

,

,

,

(1)若以原价作为折旧计提基数,各年的折旧额分别为:

元;

元; 元

元

元;

元; 元,

元, 元,

元,

(2)当然我们也可以原价减去预计净残值作为折旧计提基数,则各年的折旧额为:

元,

元,

元,

元,

元,

元, 元,

元,

元

元

上述方法下最后一年的年折旧额是倒挤出来的,看上去似乎改变了加速折旧法下折旧额递减的趋势,但其实在原方法下最后两年年折旧额平均摊销何尝又没有改变此趋势呢?

关于加速折旧法名称的换位思考[2]

目前在加速折旧法下有两种折旧计算方法:双倍余额递减法和年数总和法。双倍余额递减法除最后两年折旧金额相等外,与年数总和法一样年折旧金额是递减的。而加速的含义通常理解是越来越快,但其实加速折旧只是对固定资产服务能力衰退的快速补偿,其计提的折旧金额是逐期减少的,因此所谓的“加速”名不符实,容易产生歧义。我们大可仿照年限平均法的命名原理将加速折旧法的名称直接变更为年限递减法。并且由于年数总和法下年折旧额是一个等差递减数列,可将其直接更名为等差递减法,双倍余额递减法下年折旧率为一个等比递减数列,也可将其直接更名为等比递减法。这样命名并没有改变加速折旧法的本质,但却不仅可以消除人们对加速折旧的理解歧义,直接揭示该折旧方法的主要特征,并且有利于反映年折旧额与年折旧率的同向变化。更为重要的是它有利于折旧方法的进一步创新,扩大其适用范围。

关于双倍余额递减法下倍数的换位思考[2]

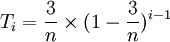

有了前述的阐述作铺垫,我们可以对目前双倍余额递减法下的倍数进行进一步的换位思考:为什么只是双倍?能不能是3倍、4倍甚至是5倍或更多倍呢?这在以往双倍余额递减法名称的限定下是不可能的。但如果采用了等比递减法的名称,我们的回答是肯定的。只是倍数越高,折旧额递减的速度越快。固定资产价值回收的速度也更快。同样是前面的那道例题,如果采用3倍等比递减法,则 ,计算出来前4年的年折旧率分别为;

,计算出来前4年的年折旧率分别为; ,

, ,

, ,

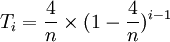

, 如果以原价减去预计净残值(76800元)作为折旧的计提基数,各年的年折旧额分别为46080元、18432元、7372.8元、2949.12元、1966.08元。而如果采用4倍等比递减法,则

如果以原价减去预计净残值(76800元)作为折旧的计提基数,各年的年折旧额分别为46080元、18432元、7372.8元、2949.12元、1966.08元。而如果采用4倍等比递减法,则 ,计算出来前4年的年折旧率分别为

,计算出来前4年的年折旧率分别为 ,

, ,

, ,

, 如果以原价减去预计净残值(76800元)作为折旧的计提基数,各年的年折旧额分别为61440元、12288元、2457.6元、491.52元、122.88元。事实上随着倍数的增加,为了防止固定资产的账面净值低于预计净残值,最好采用原价减去预计净残值作为折旧计提基数,并且倍数应低于其预计使用年限。国家对技术进步特别快又需要大力扶持的行业和企业大可以采用类似的税收优惠政策。

如果以原价减去预计净残值(76800元)作为折旧的计提基数,各年的年折旧额分别为61440元、12288元、2457.6元、491.52元、122.88元。事实上随着倍数的增加,为了防止固定资产的账面净值低于预计净残值,最好采用原价减去预计净残值作为折旧计提基数,并且倍数应低于其预计使用年限。国家对技术进步特别快又需要大力扶持的行业和企业大可以采用类似的税收优惠政策。

加速折旧法实例分析[3]

假设A公司有某台机器设备,原值60,000万元,预计使用年限为5年,预计残值为0万元。下面分别采用直线法和加速折旧法(以年数总和法为例)计算各自的折旧额和应纳所得税额加以比较。

(一)计算各自每年的折旧额:

1.直线法:

|

每年折旧额= | 原值-预计残值 | |

| 预计使用年限 |

(万元)

(万元)

2.年数总和法:

第一年  (万元)

(万元)

第二年  (万元)

(万元)

第三年  (万元)

(万元)

第四年  (万元)

(万元)

第五年  (万元)

(万元)

(二)将两种不同方法计得的折旧额和缴纳所得税额的情况作一比较:

| 年度 | 直线法 | 年数总和法 | 应税所得额减少(增加) | 应缴所得税额减少(增加) | 累计缓缴税款 | ||

|---|---|---|---|---|---|---|---|

| 折旧额 | 折旧总额% | 折旧额 | 折旧总额% | ||||

| 1 | 12000 | 20 | 20000 | 33 | 8000 | 2640 | 2640 |

| 2 | 12000 | 20 | 16000 | 27 | 4000 | 1320 | 3960 |

| 3 | 12000 | 20 | 12000 | 20 | 0 | 0 | 3960 |

| 4 | 12000 | 20 | 8000 | 13 | -4000 | -1320 | 2640 |

| 5 | 12000 | 20 | 4000 | 7 | -8000 | -2640 | 0 |

| 合计 | 60000 | 100 | 60000 | 100 | 0 | 0 | 0 |

由上表可看出,即便是加速折旧法下第一、二、三年折旧额所占比重较大,但从整个使用期限来看,其折旧总额不变为60000万元;再从应税所得额和应缴所得税来考察,虽然第一年加速折旧法下折旧额比直线法多(20000-12000)8000万元,第二年多4000万元,相应可少缴所得税2640万元和1320万元。但仔细分析,第四年、第五年加速折旧法下计提折旧额低于直线法计提数4000万元和8000万元,从而使应纳所得税额增加1320万元和2640万元。所以,第一、二年少交的税额与第四、五年增加的税额相抵销。从整个过程来看,应纳所得税总额是不变的。对企业来讲,获得的只不过是缓交,而不是少交或不交税款。从上例分析可看出企业第二年可无息占用国家资金2640万元,第三、四年均可无息占用国家资金3960万元,第五年占用2640万元,一直到第五年终了后才全部交清。这对折旧额较大的企业来说,无疑是一笔可观的利益。所以,为使企业有偿使用的国家资金及时回笼,《工业企业财务制度》和《商业企业财务制度》对使用加速折旧法的行业、部门都作了明确的规定。因为只有这样,才能保证国家政策允许的企业增强输血造血、自我发展的能力,同时,对其他行业的企业采用直线法计提折旧,以保证税款能及时足额入库。

写得太透彻了!加速折旧相当于企业的无息贷款!