住房消费贷款

出自 MBA智库百科(https://wiki.mbalib.com/)

住房消费贷款(Housing Consumptive Loan)

目录 |

什么是住房消费贷款[1]

住房消费贷款是指金融机构提供给消费者用于购买、建造和改造、维修住房的贷款,是住房消费过程中发生的借贷行为。住房消费贷款是房地产金融资金运用业务的一个重要组成部分。

住房消费贷款的特点[1]

住房消费贷款与金融机构其他贷款业务有许多不同之处,一般贷款业务是面向企事业单位,属于生产经营性贷款,而住房消费贷款则是面向广大城镇居民个人,是一项大众性信贷业务,属于消费性贷款。因此,住房消费贷款作为一项独立的业务,其具有自己的特点。

(一)先存后贷

住房消费贷款是以住房储蓄为先决条件的,即申请住房消费贷款的城镇居民必须事先在金融机构存足一定数额的住房储蓄,并存足一定期限。也就是说,金融机构只负责提供居民的建房款的一部分,而不是全部,居民个人应按规定存足首期付款额。先存后贷既有利于积聚资金、支持生产,又有利于吸收储蓄、引导消费、改善生活。其实行的目的有三:一是为了引导消费,促进储蓄;二是为了增加金融机构贷款资金来源,保证金融机构信贷资金平衡;三是为了保证贷款的安全性,当发生意外情况时,不致由金融机构独立承担全部的经济损失。

(二)存贷结合

由住房消费贷款的“先存后贷”特点所决定.住房消费贷款与住房储蓄是两项紧密结合的业务。存贷结合具体表现在以下四个方面:

第一,存款用途与贷款用途必须一致。住房储蓄是以实现住房消费为特定目的的专项储蓄,同时也是取得住房消费贷款的前提条件,储户如改变储蓄用途,则相应失去贷款资格。

第二,贷款金额与存款金额相联系。储户如想获得一定数额的住房消费贷款,则必须需要拥有一定数额的到期住房储蓄存款。贷款金额根据存款金额确定,两者之间具有一定的比例关系。

第三,贷款期限与存款期限相联系。为优化存贷结构,减少贷款风险,住房消费贷款的期限应与住房储蓄的期限相匹配,即存款期限越长,贷款期限相应也越长.反之亦然。

第四,贷款利率与存款利率相衔接,即贷款利率随存款利率的变化而变化,保证存贷利率之间具有一定差额。

(三)长期优惠

住房问题既是一个经济问题,又是一个社会问题,因此,各国金融机构在办理住房消费贷款业务时,均给予一定的优惠,其优惠主要体现在贷款的期限和利率上。我国作为一个低收入国家,住房问题又十分突出,为了加快住房制度改革,使大多数人能购买得起住房,更需要在住房消费贷款的期限、利率上实行优惠,以减轻人们归还贷款。利息的负担。

住房消费贷款的种类[2]

住房消费贷款是指面向广大城镇职工、居民个人的一项大众性信贷业务。属消费性贷款。

住房消费贷款按贷款方式可划分为:

(1)个人住房消费贷款。这是银行直接向城镇居民个人提供的住房贷款。贷款由个人申请,个人负责偿还。

(2)集体住房消费贷款。这是由住房消费者所在单位或住房合作社集中代办的住房贷款。贷款由单位申请,统借统还。

按担保方式划分:

(1)住房抵押贷款。这是银行要求借款人以所购置或建造的住房作为抵押品,并向其提供住房贷款。当借款人不能履约时,银行有权处理其抵押物,以收回本息。

(2)住房担保贷款。这是银行要求借款人具有可为其提供偿还本息保证的担保人情况下,为消费者提供的住房贷款。当借款人不能履约还款,由有经济实力的担保人代为清偿。

(3)住房抵押加保贷款。这是银行要求借款人除将所购住房作为抵押晶外,还需具有贷款担保人,方可为其提供的住房贷款。当借款人不能履约合同,银行首先处理抵押物,若抵押物处理价值不足以抵还听欠贷款本息时,可由担保人代为偿还所欠款项。

按贷款性质划分:

(1)委托住房贷款。这是产权单位委托银行向购买住房的职工个人发放的住房贷款,这种委托贷款的特点是,单位不需要提供委托贷款资金,银行也不需向个人提供贷款资金,都是以房产价值代替。银行实际上是承担为售房单位委托收款任务。采用这种贷款方式,可增强购房者利息观念,促其早日还款。同时,也减轻银行的资金压力,防止建房规模膨胀,保证住房建设稳步发展。

(2)住房贷款。这是银行直接向购买或建造住房的居民个人的住房贷款。主要用于出售新建住房,是目前普遍通用的住房贷款方式。

住房消费贷款按贷款用途划分:

(1)购建住房贷款。这是银行提供给消费;昔用于购买或建造住房的贷款。目前银行发放的住房贷款主要是此类贷款。

(2)改造维修住房贷款。这是银行为消费者用于在住房消费过程中的延续,需要投入较多的资金,住户出现消费需求与支付能力的矛盾时而提供的贷款。由于我国个人拥有住房少,此类贷款尚未开展。

申请住房消费贷款的贷款人,须同时具备以下条件:

1.有当地正式城镇户口;

2.有购买住房的合同、协议,批准建房的证明文件或其他证明文件;

3.提出借款申请时,在贷款银行有相当于购买住房全部价款30》6以上的存款(包括住房公积金存款),并以此作为购建住房的首付款;

4.有稳定的经济收入和归还贷款本息的能力;

5.同意将房产或贷款银行认可的有价证券抵押给贷款银行;

6.职工所在单位必须在贷款银行开立住房基金存款户;

7.借款人所在单位同意作为归还贷款本息的保证人;

除上述条件外,借款人还应及时向贷款银行提供以下需要审查的资料;

(1)借款人具有法律效力的身份证明;

(2)借款人所在单位出具的借款人固定经济收入的证明;

(3)符合法律规定的购建住房合同、协议或其他证明文件;

(4)抵押房产的估价报告书、鉴定书;

(5)还款保证人的资信证明材料;

(6)贷款银行要求提供的其他证明文件和材料。

在办理住房消费贷款过程中,借贷双方要严格履行下列程序:

(1)借款人需填写职工住房抵押贷款申请表,并向贷款银行提交贷款银行要求提供审查的材料;

(2)贷款银行对借款人的借款申请及其他各项证明材料进行审查,审查合格后由贷款银行出具贷款承诺书;

(3)借款人凭贷款银行出具的贷款承诺书,与售房单位签订住房抵押贷款合同,并进行公证;

(4)贷款合同签订并经公证后,银行将借款人的存款和贷款以转帐方式划入购房合同或协议指定的售房或建房单位在贷款银行开立的存款户。

在发放住房消费贷款之前要进行贷款审查,这是保证住房贷款安全的重要环节,具体包括以下几项内容:

(1)审查申请书填写内容是否真实。即贷款银行通过借款人所在单位、上级主管部门等方面,核实借款人的基本情况,审查申请书填写的内容是否真实,借款人是否符合贷款的条件;

(2)审查借款人的社会信誉;

(3)审查借款人的经济实力及偿还贷款的能力。审查方法主要是通过调查借款人的职业稳定情况,家庭收入与支出情况,从而综合判断出借款人的经济偿还能力。

住房消费贷款期限的长短直接关系到银行信贷资金的周转速度。因此,在确定贷款期限时,既要考虑银行信贷资金的承受能力和借款人的还款能力,还要对住房资金运用的机会成本效益进行测算。在考虑这些因素的基础上,宋合理确定贷款的期限长短,一般状况最长不超过15年。

住房消费贷款的偿还一般是采取分期付款的方式,并由单位代为扣收。具体偿还方式可以采取两种办法;

第一,本息均还法。即借款人在各期次以相等的额度平均偿还贷款的本息。目前主要是采用这种办法还款。其计算公式为:

月均归还本金=借款额(元)÷借款期(月)

|

月均还利息= | [借款期(月)+1×借款额(元)×月利率] | |

| 2×借款期(月) |

月均还利息=月均还本金+月均还利息

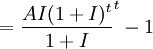

第二,先还息,后还本等额偿还法。其计算公式为:

月等额偿还贷款本息

其中:A——贷款本金

t——贷款期限,按月计算

I——贷款月利率